9.2.4.1 基本数学原理

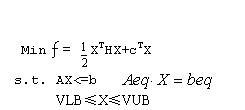

如果某非线性规划的目标函数为自变量的二次函数,约束条件全是线性函数,就称这种规划为二次规划。其数学模型为:

其中,H, A,和Aeq为矩阵,f, b, beq, lb, ub,和x为向量。

9.2.4.2 相关函数介绍

quadprog函数

功能:求解二次规划问题。

语法:

x = quadprog(H,f,A,b)

x = quadprog(H,f,A,b,Aeq,beq)

x = quadprog(H,f,A,b,Aeq,beq,lb,ub)

x = quadprog(H,f,A,b,Aeq,beq,lb,ub,x0)

x = quadprog(H,f,A,b,Aeq,beq,lb,ub,x0,options)

[x,fval] = quadprog(...)

[x,fval,exitflag] = quadprog(...)

[x,fval,exitflag,output] = quadprog(...)

[x,fval,exitflag,output,lambda] = quadprog(...)

描述:

x = quadprog(H,f,A,b) 返回向量x,最小化函数 1/2*x'*H*x + f'*x ,其约束条件为 A*x <= b。

x = quadprog(H,f,A,b,Aeq,beq)仍然求解上面的问题,但添加了等式约束条件Aeq*x = beq。

x = quadprog(H,f,A,b,lb,ub)定义设计变量的下界lb和上界ub,使得lb <= x <= ub。

x = quadprog(H,f,A,b,lb,ub,x0)同上,并设置初值x0。

x = quadprog(H,f,A,b,lb,ub,x0,options)根据options参数指定的优化参数进行最小化。

[x,fval] = quadprog(...)返回解x处的目标函数值fval = 0.5*x'*H*x + f'*x。

[x,fval,exitflag] = quadprog(...)返回exitflag参数,描述计算的退出条件。

[x,fval,exitflag,output] = quadprog(...)返回包含优化信息的结构输出output。

[x,fval,exitflag,output,lambda] = quadprog(...)返回解x处包含拉格朗日乘子的lambda参数。

变量:

各变量的意义同前。

注意:

1. 一般地,如果问题不是严格凸性的,用quadprog函数得到的可能是局部最优解。

2. 如果用Aeq和Beq明确地指定等式约束,而不是用lb和ub指定,则可以得到更好的数值解。

3. 若x的组分没有上限或下限,则quadprog函数希望将对应的组分设置为Inf(对于上限)或-Inf(对于下限),而不是强制性地给予上限一个很大的数或给予下限一个很小的负数。

4. 对于大型优化问题,若没有提供初值x0,或x0不是严格可行,则quadprog函数会选择一个新的初始可行点。

5. 若为等式约束,且quadprog函数发现负曲度(negative curvature),则优化过程终止,exitflag的值等于-1。

算法:

大型优化算法 当优化问题只有上界和下界,而没有线性不等式或等式约束,则缺省算法为大型算法。或者,如果优化问题中只有线性等式,而没有上界和下界或线性不等式时,缺省算法也是大型算法。

本法是基于内部映射牛顿法(interior-reflective Newton method)的子空间置信域法(subspace trust-region)。该法的具体算法请参见文献[2]。该法的每一次迭代都与用PCG法求解大型线性系统得到的近似解有关。

中型优化算法 quadprog函数使用活动集法,它也是一种投影法,首先通过求解线性规划问题来获得初始可行解。

诊断:

1. 大型优化问题 大型优化问题不允许约束上限和下限相等,如若lb(2)==ub(2),则给出以下出错信息:

Equal upper and lower bounds not permitted in this large-scale method.Use equality constraints and the medium-scale method instead.

若优化模型中只有等式约束,仍然可以使用大型算法;如果模型中既有等式约束又有边界约束,则必须使用中型方法。

2.中型优化问题 当解不可行时,quadprog函数给出以下警告:

Warning: The constraints are overly stringent;there is no feasible solution.

这里,quadprog函数生成使约束矛盾最坏程度最小的结果。

当等式约束不连续时,给出下面的警告信息:

Warning: The equality constraints are overly stringent;there is no feasible solution.

当Hessian矩阵为负半定时,生成无边界解,给出下面的警告信息:

Warning: The solution is unbounded and at infinity;the constraints are not restrictive enough.

这里,quadprog函数返回满足约束条件的x值。

局限性:

1. 此时,显示水平只能选择'off'和'final',迭代参数'iter'不可用。

2.当问题不定或负定时,常常无解(此时exitflag参数给出一个负值,表示优化过程不收敛)。若正定解存在,则quadprog函数可能只给出局部极小值,因为问题可能时非凸的。

3.对于大型问题,不能依靠线性等式,因为Aeq必须是行满秩的,即Aeq的行数必须不多于列数。若不满足要求,必须调用中型算法进行计算。

9.2.4.3 应用实例

[例一] 求解下面的最优化问题:

目标函数

约束条件

首先,目标函数可以写成下面的矩阵形式:

其中

输入下列系数矩阵:

H = [1 -1; -1 2]

f = [-2; -6]

A = [1 1; -1 2; 2 1]

b = [2; 2; 3]

lb = zeros(2,1)

然后调用二次规划函数quadratic:

[x,fval,exitflag,output,lambda] = quadprog(H,f,A,b,[],[],lb)

得问题的解

x =

0.6667

1.3333

fval =

-8.2222

exitflag =

1

output =

iterations: 3

algorithm: 'medium-scale: active-set'

firstorderopt: []

cgiterations: []

lambda.ineqlin

ans =

3.1111

0.4444

0

lambda.lower

ans =

0

0

磁盘中本问题的M文件为opt24_1.m。

1109

1109

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言