本文探讨了上证50指数及上证50ETF基金期权数据的获取途径,对比了Windpy、预测者、Tushare等多个数据源的成本与便利性,特别推荐Windpy作为理想选择。同时,文章还分享了一个量化投资流程的设计,包括策略制定、交易执行以及实盘交易的平台选择。

本文探讨了上证50指数及上证50ETF基金期权数据的获取途径,对比了Windpy、预测者、Tushare等多个数据源的成本与便利性,特别推荐Windpy作为理想选择。同时,文章还分享了一个量化投资流程的设计,包括策略制定、交易执行以及实盘交易的平台选择。

上证50指数和上证50etf基金对应的期权,在哪个数据源能获取期权相关数据,并且成本最低。

数据源:

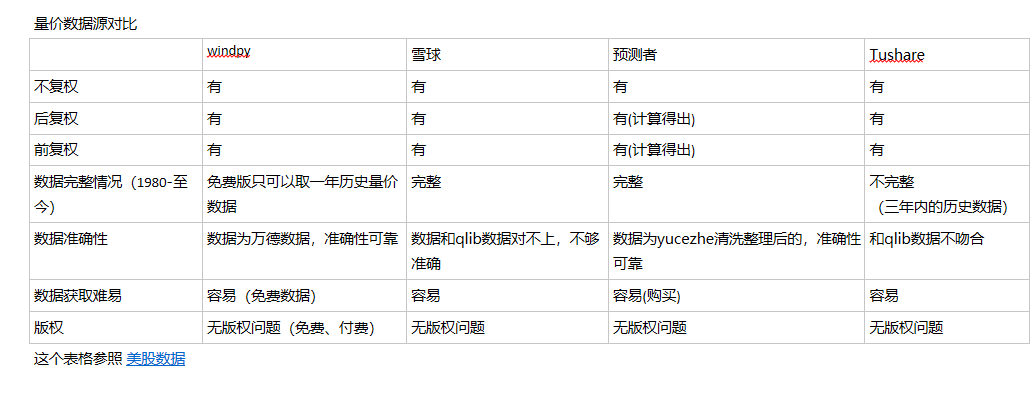

Windpy 相对理想、简单些。

1、Windpy,万德的数据,可取一年历史数据。

http://www.dajiangzhang.com/document ,下载windpy模块,根据文档调取数据。

如果用起来感觉不方便,可以到 万矿(万德产品) 去操作下,数据各种API的用法。

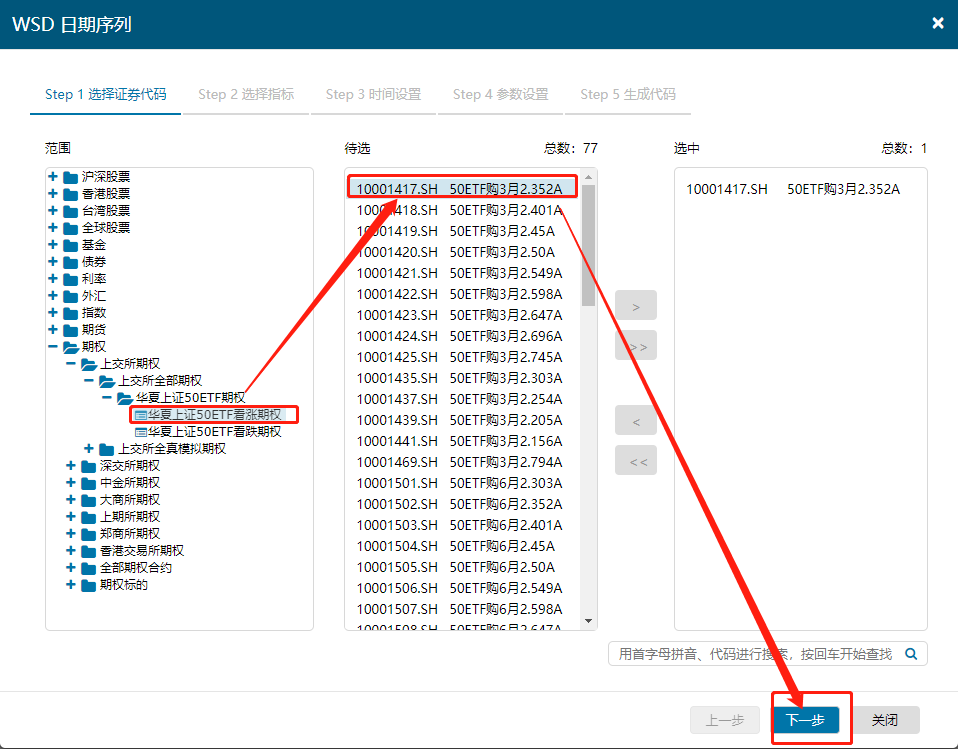

例如获取期权数据方法(相当于一个代码生成器,方便使用):

上图最终会生成一条代码语句,复制后可以直接使用;

复制的这个代码在 windpy 模块是通用的;

万矿 只支持线上操作,不能把数据实例化到本地,所以如果刚开始对 windpy 模块不熟悉的话,可以借助万矿生成代码。

2、预测者,付费数据,使用起来方便些。

3、Tushare

pip 安装即可,数据获取有限度,不能获取全部历史数据(上市至今)

4、聚宽也可以通过API获取数据(具体没操作过)。

量化投资的流程设计

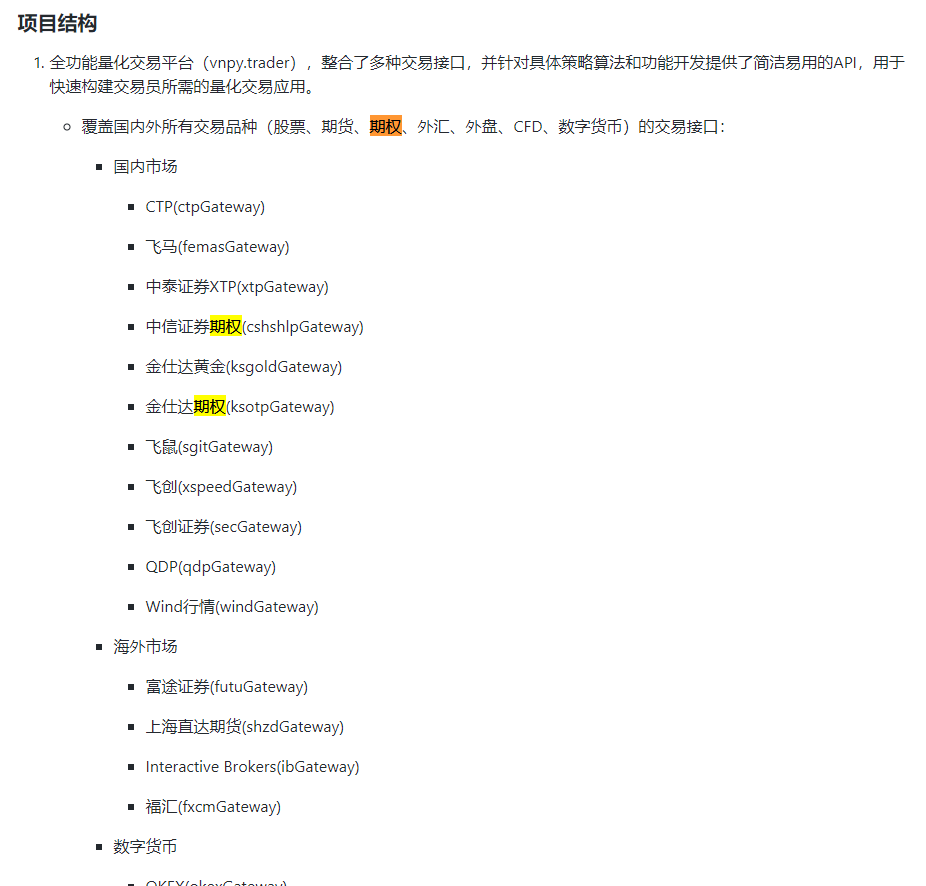

这有一个量化框架的的架构图

https://github.com/moyuanz/DevilYuan/blob/master/docs/brief_introduction.pdf

我们这边流程大体是:

- 核心策略每天计算出明天要买卖的股票

- 我获取到这个结果,用于第二天去交易(根据结果中的股票去买卖)

- 在一创聚宽平台进行实盘交易、模拟交易 https://ycjq.95358.com(由于目前A股没有公开的实盘交易API,所以借助别人的平台去交易)

量化接口方面,做期权推荐用哪个接口

没有去了解过期权,但 VNPY 中有期权的接口,具体没做了解。

附:

http://www.szse.cn/market/index.html 深圳证券交易所

http://www.sse.com.cn/ 上海证券交易所

可以通过爬虫在里面获取一些需要的数据。

参考:

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言