自2019年1月起,个人所得税计算方式发生重大改变,采用累计预扣法,避免了工资累计发放导致的超额税负。新算法在每月发放工资时考虑全年累计收入,使税收更加公平合理。

自2019年1月起,个人所得税计算方式发生重大改变,采用累计预扣法,避免了工资累计发放导致的超额税负。新算法在每月发放工资时考虑全年累计收入,使税收更加公平合理。

不知道你们1月发工资没,如果发了,那你是否知道你的个人所得税到底算对没有?

当然你会说,我报了专项附加扣除信息给单位,1月单位就应该把这部分给我扣除掉,个人所得税肯定就减少了。

没错,从1月实际发放的工资开始,只要你把专项扣除信息报送给了扣缴义务人,扣缴义务人就应该在计算个税的时候将它从应纳税所得额中扣出来。

但是除了这个我们还要注意,从2019年1月开始,扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。

这和以前我们扣工资薪金个人所得税的算法是完全不同了。

2019年1月之前使用的表是这样的,按月计算

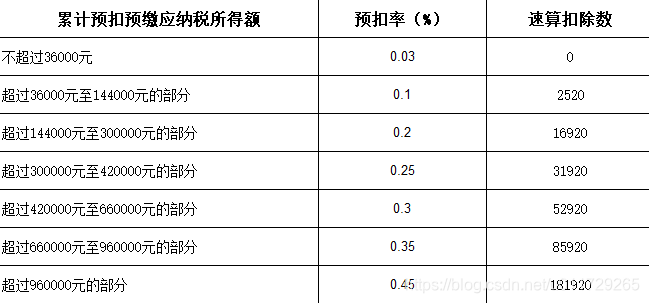

2019年1月之后使用的表是这样的,按年累计计算

新的计算方法,可以避免拖欠工资然后累计一起发,出现多交所得税的情况,如果在一年内没有更换工作,没有工资变化,都正常按月发放工资,那其实两种计算方法得到的结果是一样的。对于前一种,是每月都一样的,后一种开始的少,最后的几个月多,这可能就需要相关人员对这个算法给员工做出解释,来安抚员工的情绪。

1776

1776

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言