定义

汽车融资租赁,是将汽车所有权和使用权分离的一种新型购车方式,汽车融资租赁公司购买客户指定的车辆,将车辆租给客户使用,客户按合同约定支付一定保证金后,按月支付租金,租赁合同到期后,由客户决定是否取得汽车所有权。

选择原因

客户选择融资租赁方式有许多原因,根据了解,其占比为51%的主要原因是为了解决因购置车辆出现资金短缺的矛盾。同时相对于早期的分期消费来说,融资租赁模式下,由于消费者率先获得的是车辆使用权,因此超低首付和丰富的购车选择,让“先用车、后得车”的汽车消费方式得以运行,也让汽车融资租赁逐渐成为市场消费主体。

业务模式及流程

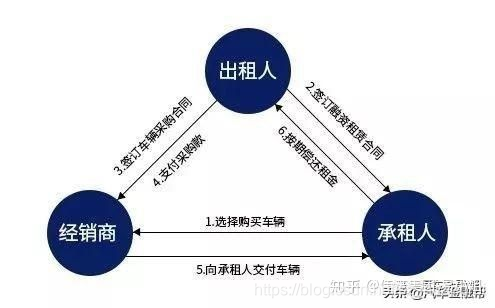

直接租赁:是指出租人根据承租人对租赁物和供货人的选择或认可,将其从供货人处取得的租赁物按合同约定出租给承租人占有、使用,向承租人收取租金的交易活动。

1)租赁公司与承租人签订《融资租赁合同》。

2)租赁公司与承租人选定的车型签订《汽车购销合同》,承租人按《融资租赁合同》支付规定比例的首付和服务费等。

3)供应商按《汽车购销合同》要求提供承租人所需的汽车,交付给承租人。

4)承租人验收汽车,租赁公司支付给供应商车款,取得租赁车辆的所有权,汽车由承租人使用。

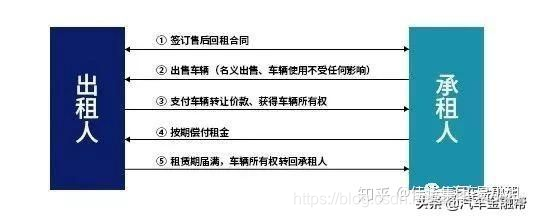

售后回租:是指承租人将自有物件出卖给出租人,同时与出租人签定融资租赁合同,再将该物件从出租人处租回的融资租赁形式。售后回租业务是承租人和供货人为同一人的融资租赁方式。

1)承租人提供回租汽车发票原件,租赁公司对回租汽车所有权、使用状况、价值、是否抵押等情况进行审核。

2)租赁公司与承租人签订《融资租赁合同》和《回租汽车转让协议》,承租人将回租汽车所有权转让给公司,并按《融资租赁合同》规定支付相应的保证金和服务费,租赁公司将汽车款支付给承租人。

目标客群

1、 无法通过银行和汽车金融公司贷款条件的人。

2、 不想占用银行信贷额度的人。

3、 嫌其他购车方式手续麻烦的人。

4、 当前经济条件一般但想购车,又不想有太大经济压力的人。

5、 不愿意一次性支出太多的人。

6、 公司有交通补贴租车的人,车辆租满后可以过户到自己名下。

7、 不想将车辆纳入固定资产的企业,只取得车辆使用权,合理避税。

总结,如今购车需求呈年轻化态势,大众对分期购车认可度越来越高;对于 “无车一族”来说,用车需求和资金短缺的问题客观存在,而通过汽车融资租赁,实现租赁替代购买的灵活方式,正迎合了市场需求。

银行贷款,汽车金融,融资租赁业务对比:

与汽车贷款的区别

a.交易载体:融资租赁是以汽车为主的实物,消费信贷则是以货币为主。

b.租期内物的所有权:融资租赁是所有权属于出租人;消费信贷在商品交付或合同生效时商品所有权就被转移给购买方。

c.交易的结构:融资租赁是三方当事人、两个合同;消费信贷是买卖双方、买卖合同。

d.对象不同:融资租赁转移资产使用权,且不受出租人所持租赁资产限制;消费信贷则限于卖方所持有的资产。

e.筹资额度:融资租赁是100%融资;消费信贷一般相当于购车款的70%-80%。

业务优势

汽车金融租赁区别于传统的金融贷款购车。它是把车租给顾客,这时候汽车的所有权归汽车金融公司。等到租期满了,汽车的所有权归顾客。这种以“租”代“售”汽车金融租赁的优势在于:

(1)打包租赁方式,降低购车门槛。汽车金融租赁将裸车款、购置税、牌照费用、保险、其他税费全部作为分期付款对象,客户只需支付规定的首付比例,以及相应的服务费,即可取得车辆的使用权。这种方式降低客户购车初期支付的负担,使客户可以将更多资金用于投资理财;

(2)租金是一种费用,为企业提供增值税发票。可以作为报销车贴的凭证,也可以作为企业做账的依据。

参考文档:

6168

6168

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言