温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

信息安全/网络安全 大模型、大数据、深度学习领域中科院硕士在读,所有源码均一手开发!

感兴趣的可以先收藏起来,还有大家在毕设选题,项目以及论文编写等相关问题都可以给我留言咨询,希望帮助更多的人

介绍资料

任务书:基于Python的深度学习股票行情分析与量化交易策略研究

一、任务背景与目标

1.1 任务背景

随着金融市场的复杂性和波动性加剧,传统量化交易策略(如均值回归、动量策略)面临效率下降和同质化竞争问题。深度学习技术凭借其强大的非线性拟合能力和对高维数据的处理优势,逐渐成为金融时间序列预测和交易策略优化的核心工具。例如,LSTM网络在标普500指数预测中方向准确率较传统ARIMA模型提升15%,而Transformer模型通过自注意力机制可动态捕捉市场多因子交互关系。

本任务旨在结合Python生态的深度学习框架(如TensorFlow/PyTorch)与量化交易工具(如Backtrader/Zipline),构建一套从数据采集、模型训练到策略回测的全流程股票分析系统,为投资者提供低延迟、高精度的交易信号生成工具。

1.2 任务目标

- 短期目标:

- 实现基于LSTM/TCN/Transformer的股票价格预测模型,在沪深300成分股上预测准确率较基线模型(ARIMA)提升10%以上。

- 开发动态仓位管理策略,结合模型预测概率调整持仓比例,使策略夏普比率(Sharpe Ratio)≥1.0。

- 长期目标:

- 构建融合市场微观结构(订单簿数据)与宏观经济指标(CPI/PPI)的混合预测模型,降低单一数据源的过拟合风险。

- 通过模拟交易验证策略鲁棒性,实现年化收益率15%以上,最大回撤控制在20%以内。

二、任务内容与分解

2.1 数据采集与预处理

2.1.1 数据来源

| 数据类型 | 来源 | 频率 | 覆盖范围 |

|---|---|---|---|

| 市场行情数据 | Tushare Pro、AKShare | 日K/分钟级 | 沪深300成分股 |

| 财务数据 | Wind、Baostock | 季度 | A股全市场 |

| 宏观经济数据 | FRED、国家统计局 | 月度 | 中国/美国GDP |

| 另类数据 | 东方财富股吧、百度指数 | 日频 | 情绪指数、搜索量 |

2.1.2 预处理流程

- 清洗:剔除停牌日数据,使用KNN插值填补缺失值。

- 标准化:对价格/成交量数据采用RobustScaler,对类别型数据(如行业分类)进行One-Hot编码。

- 特征工程:

- 技术指标:MACD、RSI、布林带宽度。

- 动量因子:过去5/20/60日收益率。

- 波动率因子:ATR(平均真实波幅)、历史波动率(HV)。

2.2 深度学习模型开发

2.2.1 基础模型实现

- LSTM网络:

- 输入层:过去60日价格、成交量、技术指标(维度=60×15)。

- 隐藏层:2层LSTM(每层128个神经元),dropout=0.2防止过拟合。

- 输出层:Sigmoid激活函数(二分类任务,预测涨跌)。

- TCN(时间卷积网络):

- 扩张因果卷积(Dilated Causal Conv)扩大感受野至128步。

- 残差连接(Residual Block)解决梯度消失问题。

- Transformer模型:

- 自注意力机制(Multi-Head Attention)动态分配权重给不同时间步。

- 位置编码(Positional Encoding)保留时间顺序信息。

2.2.2 混合模型优化

- LSTM-TCN注意力融合:

- LSTM提取局部特征,TCN捕捉全局趋势。

- 通过注意力机制计算两模型输出权重,加权融合预测结果。

- 图神经网络(GNN)扩展:

- 构建股票-行业-宏观经济三级关联图,使用GAT(图注意力网络)挖掘隐性传导关系。

2.3 量化交易策略设计

2.3.1 信号生成模块

- 分类策略:

- 输入:模型预测的涨跌概率(p)。

- 规则:若p>0.6且成交量放大,发出买入信号;若p<0.4且跌破均线,发出卖出信号。

- 回归策略:

- 输入:模型预测的次日收盘价绝对值。

- 规则:结合分位数回归构建95%置信区间,若实际价格超出区间则反向操作。

2.3.2 风险控制模块

- 动态止损:

- 初始止损线:5%(根据ATR调整,ATR越大,止损越宽)。

- 跟踪止盈:价格每上涨2%,止损线上移1%。

- 仓位管理:

-

固定比例法:单只股票持仓不超过总资金的10%。

-

凯利公式:根据模型胜率(w)和盈亏比(b)计算最优杠杆:

-

f∗=bw(b+1)−1

2.4 系统集成与回测

- 技术栈:

- 深度学习:PyTorch 2.0 + Lightning框架。

- 量化回测:Backtrader(支持多品种、多周期策略)。

- 可视化:Plotly + Streamlit搭建交互式仪表盘。

- 回测流程:

- 数据划分:训练集(2018-2021)、验证集(2022H1)、测试集(2022H2-2023)。

- 基准对比:与沪深300指数、随机买入策略进行对比。

- 绩效评估:计算年化收益、夏普比率、最大回撤、胜率等指标。

三、任务计划与进度安排

| 阶段 | 时间节点 | 交付物 | 验收标准 |

|---|---|---|---|

| 需求分析 | 第1周 | 数据需求文档、模型功能清单 | 明确输入/输出格式与性能指标 |

| 数据采集 | 第2-3周 | 清洗后的CSV/HDF5数据集 | 无缺失值,特征分布合理 |

| 模型开发 | 第4-6周 | LSTM/TCN/Transformer代码库 | 在验证集上F1 Score≥0.65 |

| 策略回测 | 第7-8周 | Backtrader回测报告 | 策略夏普比率>1.0 |

| 系统优化 | 第9周 | 混合模型权重调优参数表 | 测试集准确率提升5%以上 |

| 文档撰写 | 第10周 | 用户手册、技术白皮书 | 包含完整代码注释与实验结果 |

四、资源需求与保障

4.1 硬件资源

- 开发环境:NVIDIA RTX 3090 GPU(24GB显存)、Intel i9-13900K CPU、64GB RAM。

- 云服务:阿里云ECS(8核32GB配置)用于大规模回测。

4.2 软件资源

- 操作系统:Ubuntu 22.04 LTS。

- 开发工具:PyCharm Professional、Jupyter Lab、Docker(容器化部署)。

- 数据接口:Tushare Pro API密钥、Wind金融终端账号。

4.3 人员分工

| 角色 | 职责 | 技能要求 |

|---|---|---|

| 算法工程师 | 模型开发与优化 | Python/PyTorch、时间序列分析 |

| 量化研究员 | 策略设计与回测 | Backtrader、统计学、金融工程 |

| 数据工程师 | 数据采集与清洗 | SQL、Pandas、Scrapy |

五、风险评估与应对

| 风险类型 | 描述 | 应对措施 |

|---|---|---|

| 数据质量风险 | 另类数据(如股吧情绪)噪声大 | 引入NLP模型(如BERT)进行情感分析降噪 |

| 模型过拟合 | 训练集表现优异但测试集差 | 采用K折交叉验证、正则化(L2/Dropout) |

| 市场机制变化 | 注册制改革导致波动率上升 | 动态调整模型参数(如LSTM层数) |

| 实盘滑点 | 订单执行延迟影响收益 | 与券商合作接入低延迟API(如华鑫奇点) |

六、成果交付形式

- 代码库:GitHub私有仓库(含模型训练、策略回测、可视化模块)。

- 技术文档:

- 《系统设计说明书》(UML类图、时序图)。

- 《模型评估报告》(对比实验结果、AB测试数据)。

- 演示系统:Streamlit搭建的Web应用,支持实时数据接入与策略监控。

任务负责人签字:____________________

日期:____________________

备注:本任务书需经项目组评审通过后执行,后续可根据实际进展调整里程碑节点。

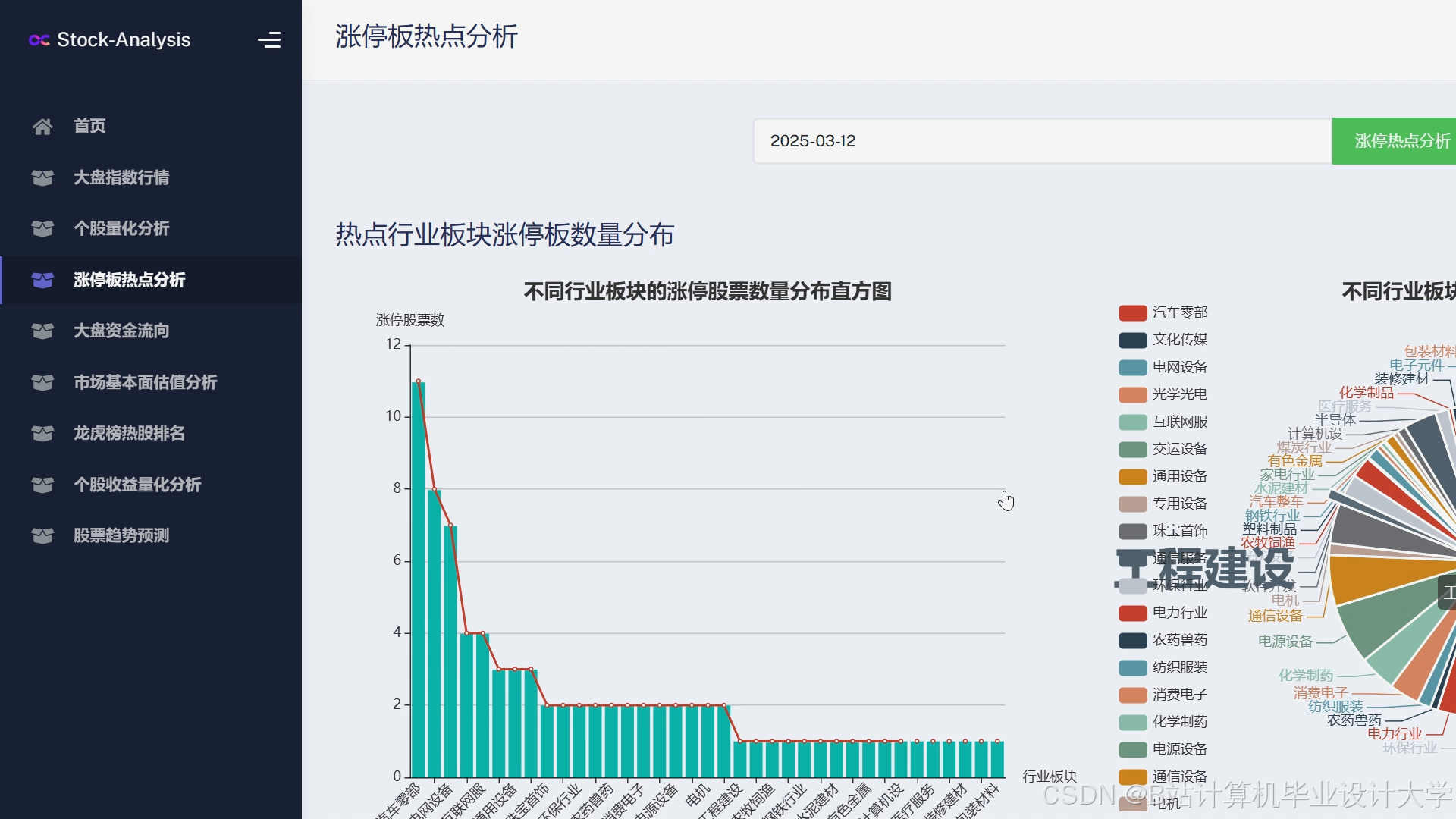

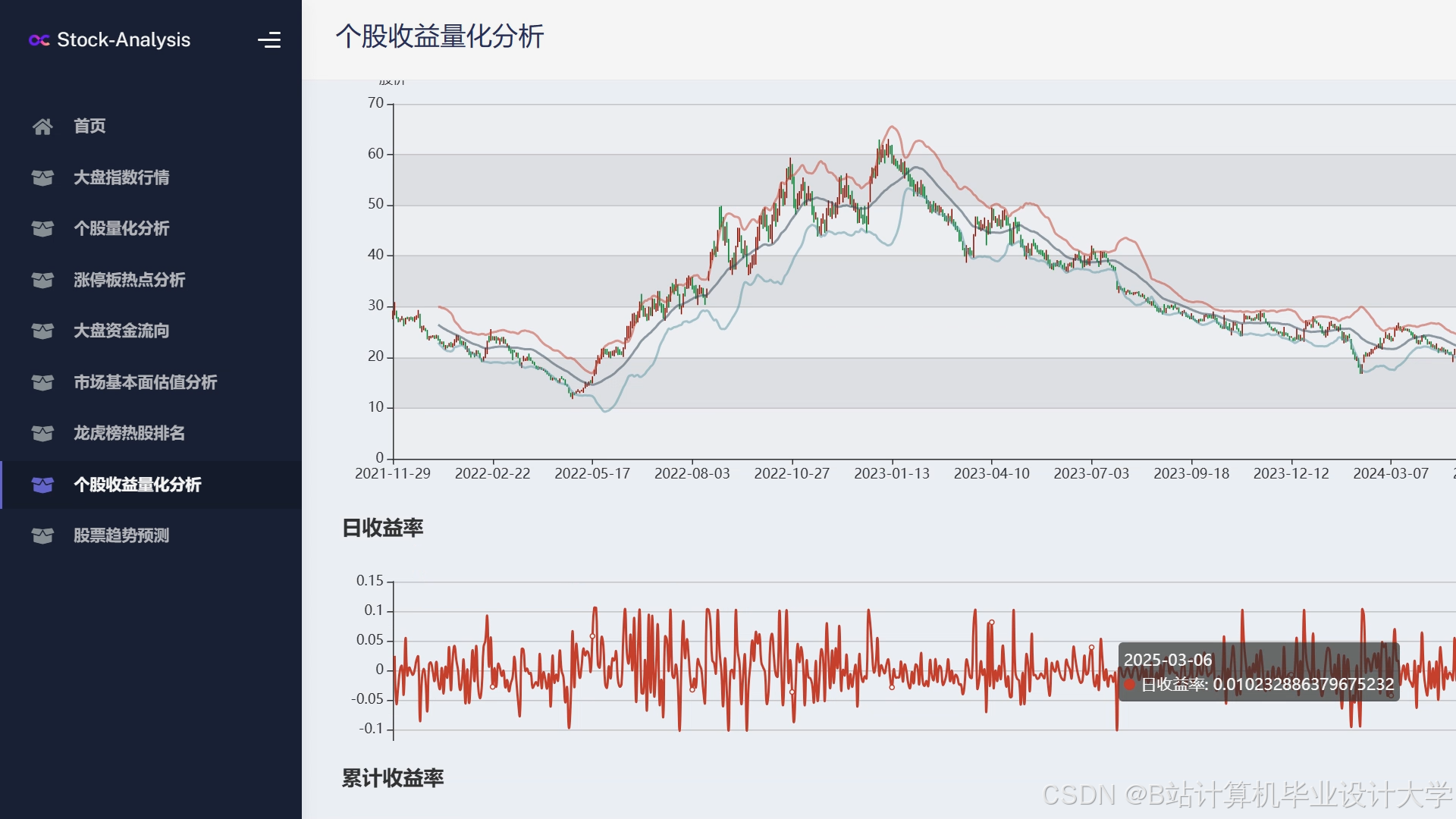

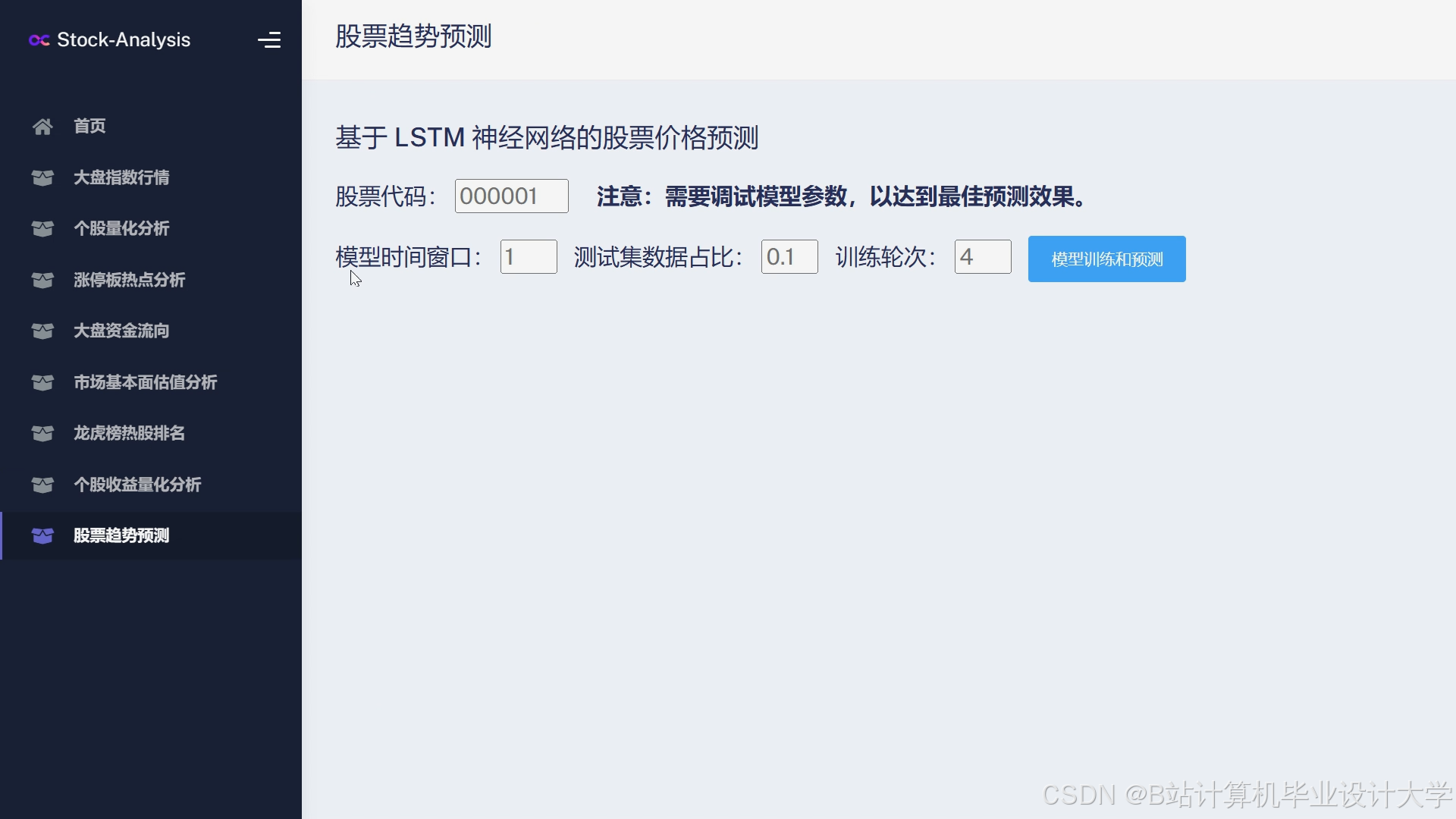

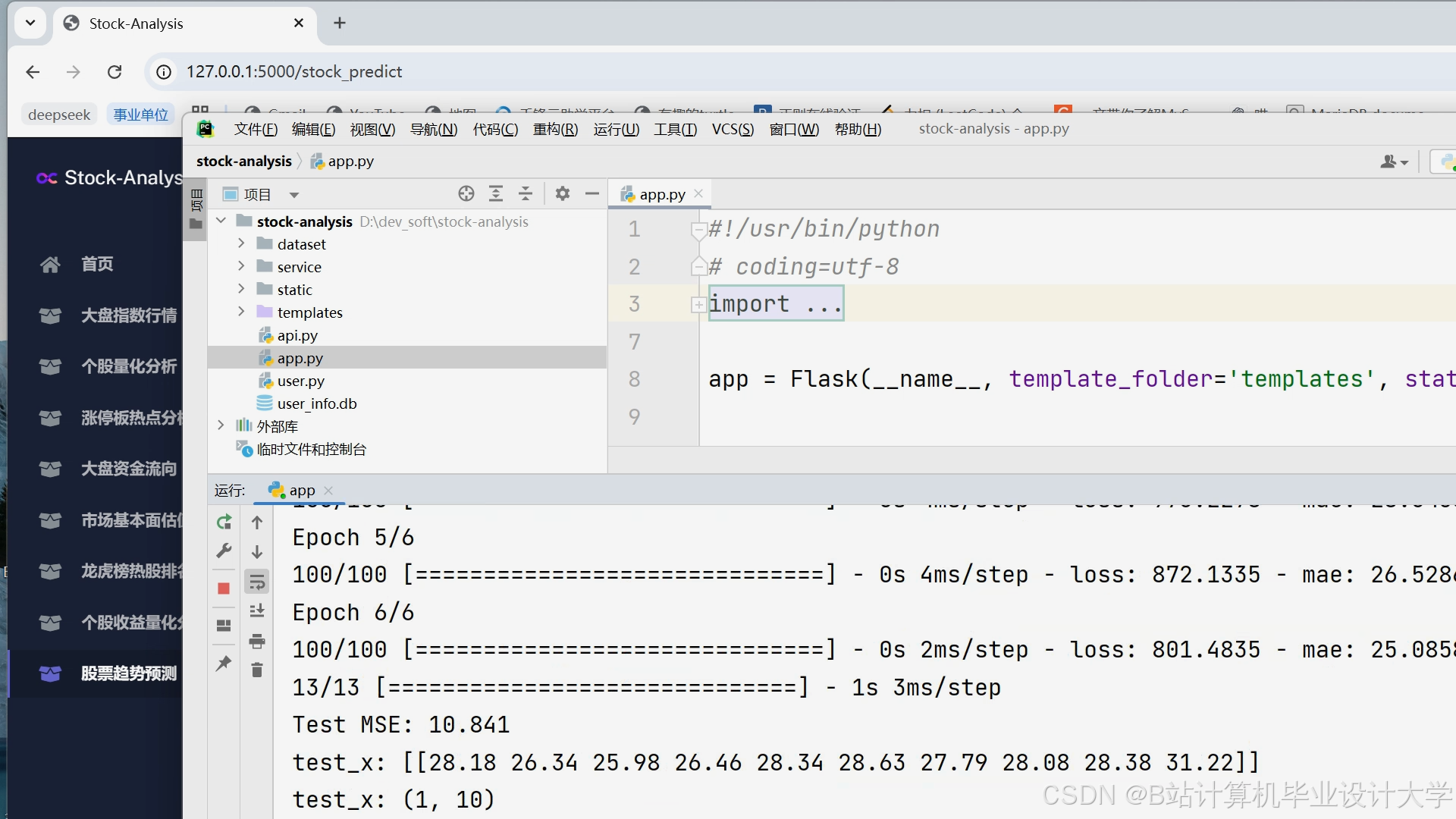

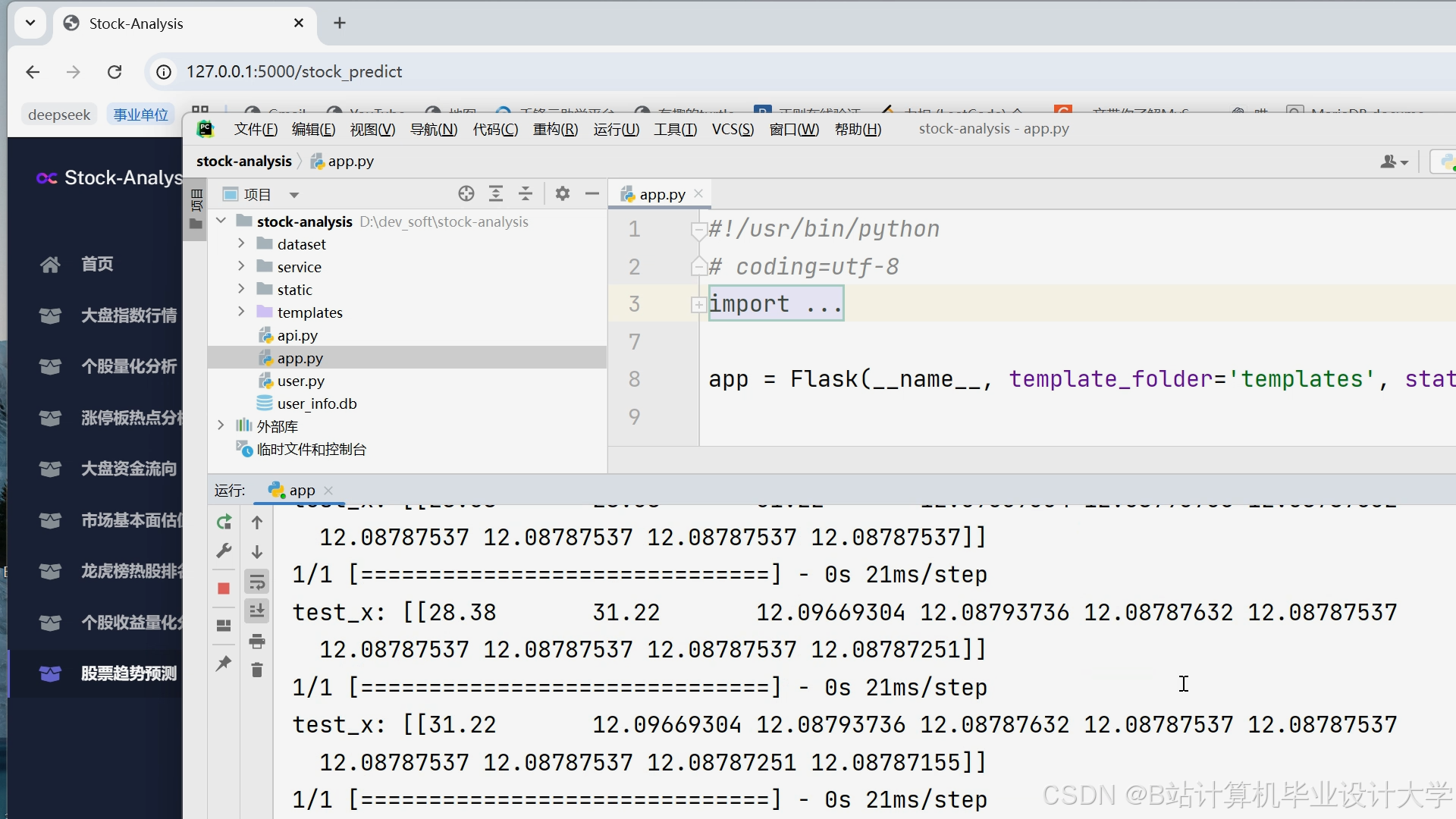

运行截图

推荐项目

上万套Java、Python、大数据、机器学习、深度学习等高级选题(源码+lw+部署文档+讲解等)

项目案例

优势

1-项目均为博主学习开发自研,适合新手入门和学习使用

2-所有源码均一手开发,不是模版!不容易跟班里人重复!

🍅✌感兴趣的可以先收藏起来,点赞关注不迷路,想学习更多项目可以查看主页,大家在毕设选题,项目代码以及论文编写等相关问题都可以给我留言咨询,希望可以帮助同学们顺利毕业!🍅✌

源码获取方式

🍅由于篇幅限制,获取完整文章或源码、代做项目的,拉到文章底部即可看到个人联系方式。🍅

点赞、收藏、关注,不迷路,下方查看👇🏻获取联系方式👇🏻

103

103

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言