温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

信息安全/网络安全 大模型、大数据、深度学习领域中科院硕士在读,所有源码均一手开发!

感兴趣的可以先收藏起来,还有大家在毕设选题,项目以及论文编写等相关问题都可以给我留言咨询,希望帮助更多的人

介绍资料

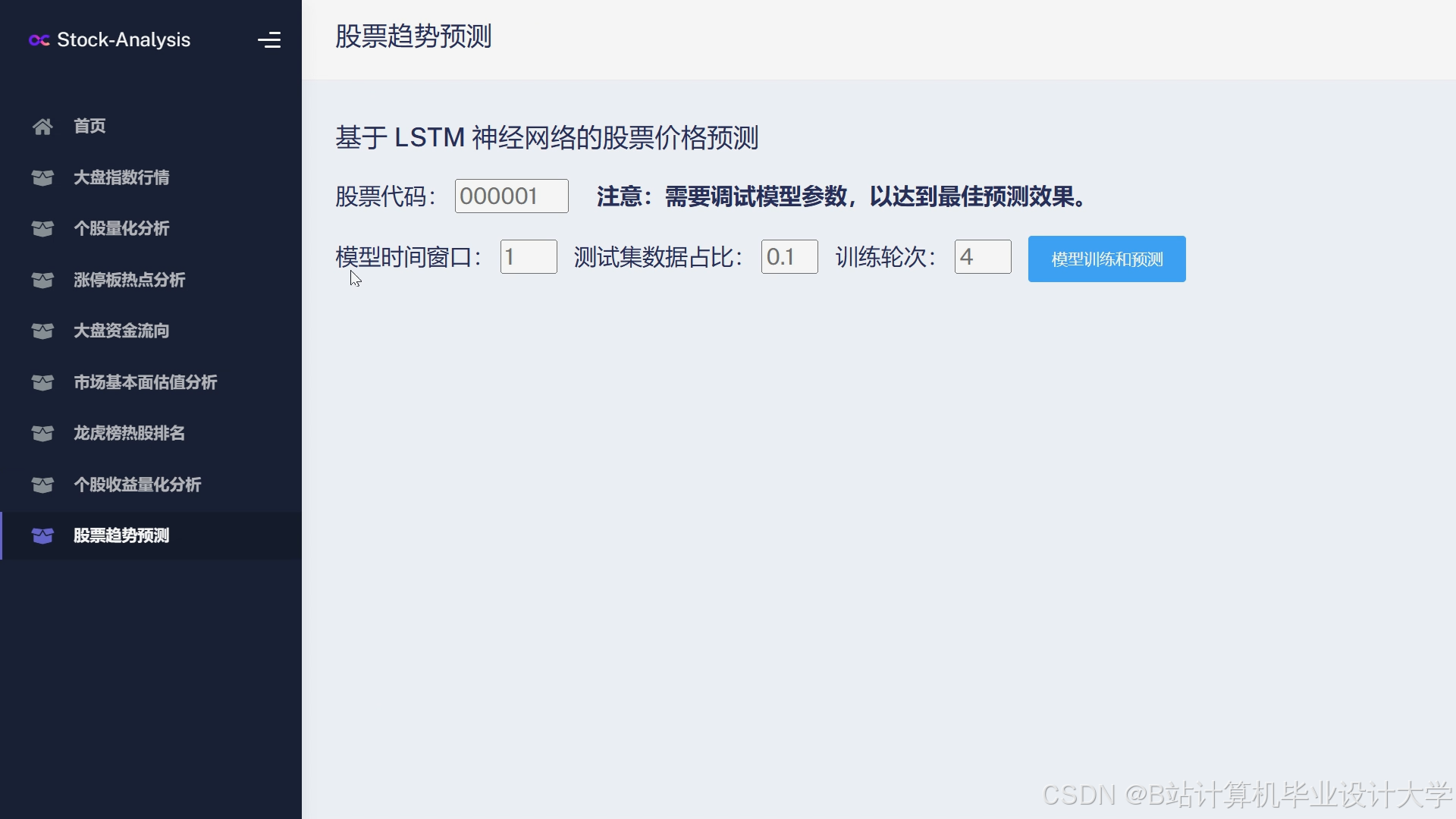

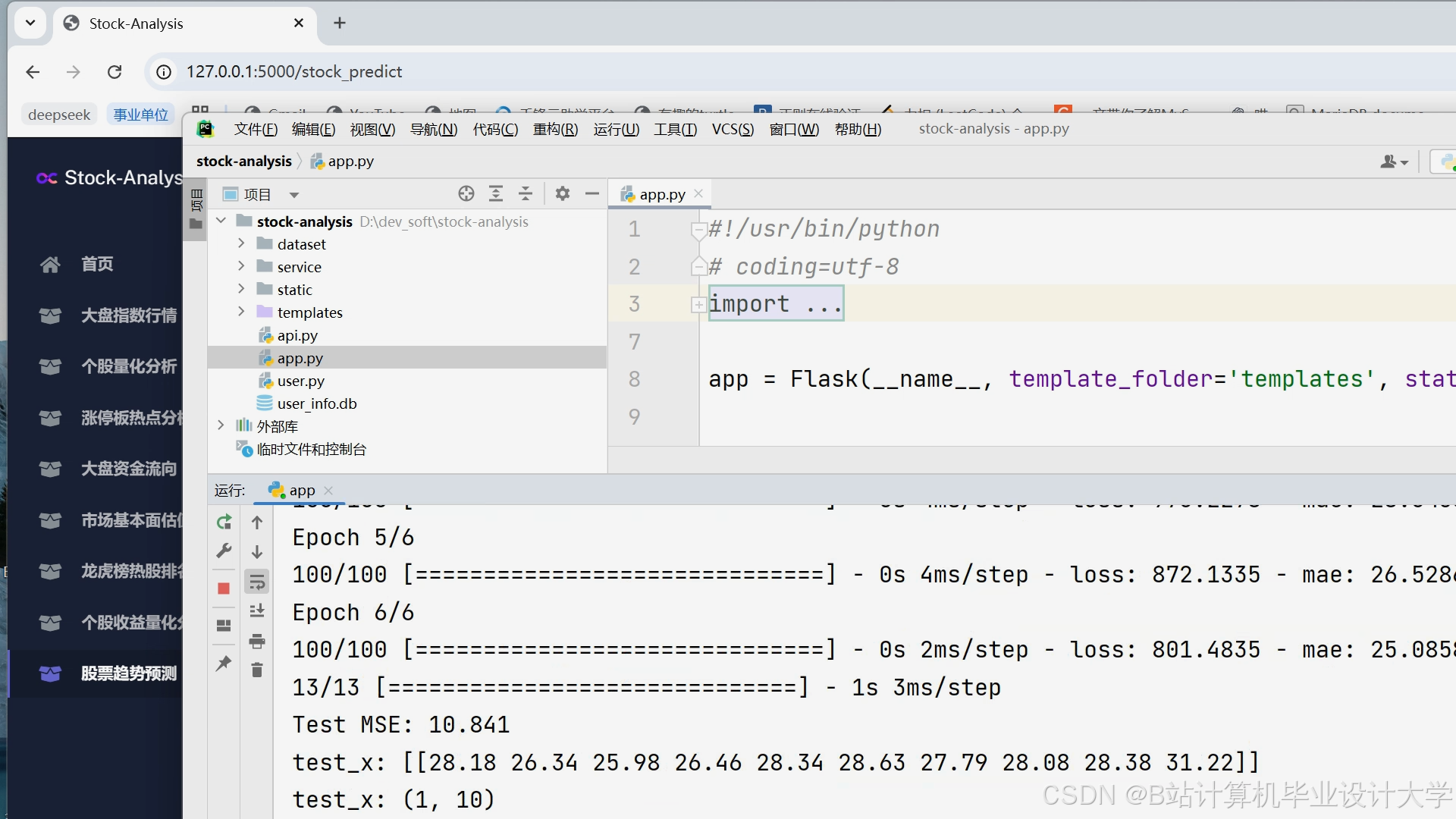

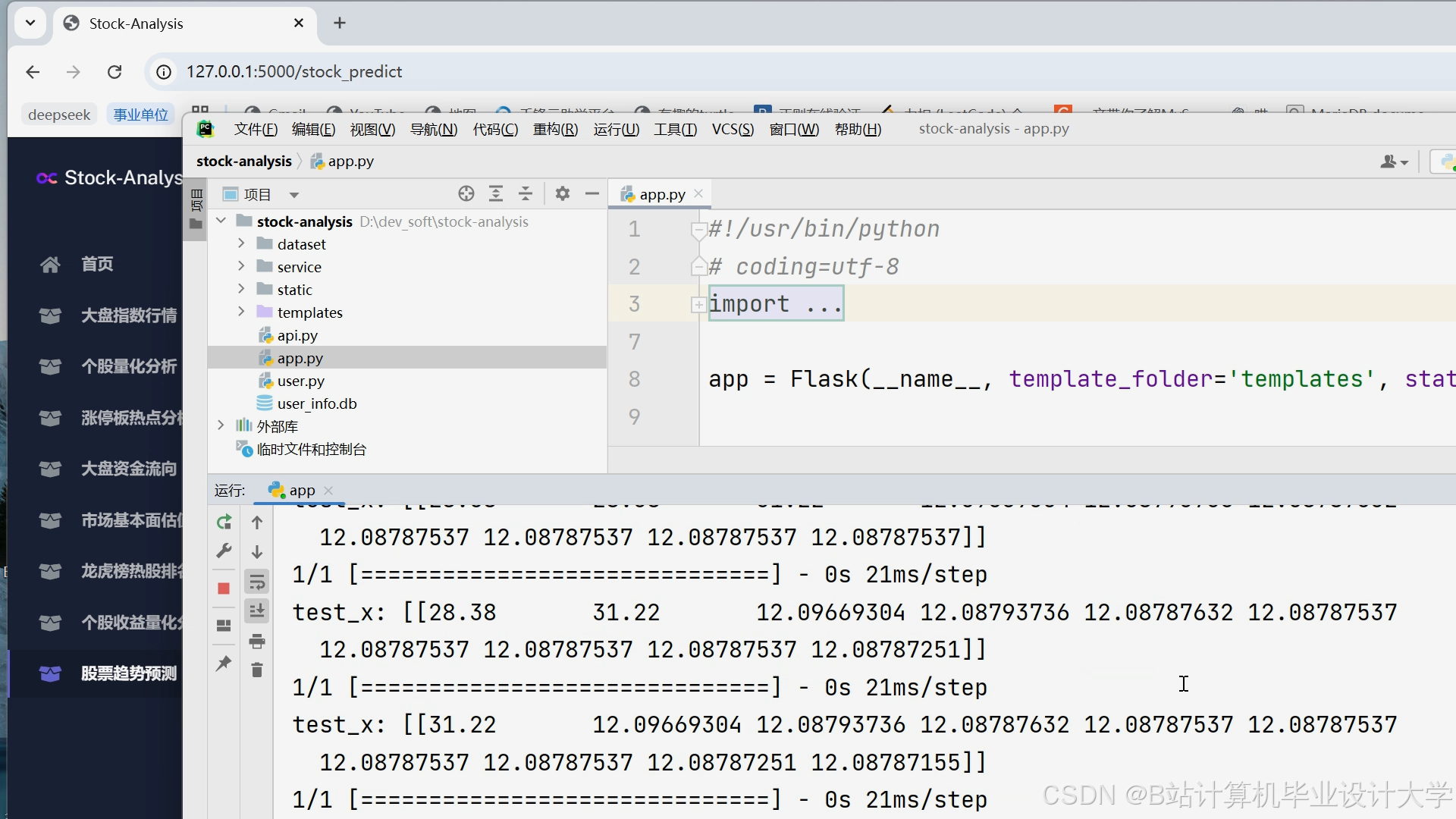

Python深度学习股票行情分析预测与量化交易分析技术说明

一、技术概述

本技术方案基于Python深度学习框架,结合金融时间序列分析方法,构建股票行情预测模型,并设计量化交易策略。核心流程包括数据采集与预处理、深度学习模型构建、预测结果可视化、量化策略开发及回测验证。技术栈涵盖Pandas(数据处理)、TensorFlow/PyTorch(深度学习)、Matplotlib/Seaborn(可视化)、Backtrader(量化回测)等主流工具库,实现从数据到决策的端到端解决方案。

二、技术架构

2.1 整体架构图

mermaid

graph TD | |

A[数据层] -->|Tushare/AKShare| B[数据处理层] | |

B -->|Pandas| C[特征工程层] | |

C -->|Scikit-learn| D[模型训练层] | |

D -->|TensorFlow| E[预测输出层] | |

E -->|Matplotlib| F[可视化分析] | |

E -->|Backtrader| G[量化策略层] | |

G -->|Zipline| H[回测验证层] |

2.2 关键组件说明

- 数据采集模块:

- 支持多数据源接入(Tushare、AKShare、Baostock)

- 实时获取股票行情、财务数据、宏观经济指标

- 示例代码:

pythonimport tushare as tspro = ts.pro_api('YOUR_TOKEN')df = pro.daily(ts_code='600519.SH', start_date='20200101', end_date='20241231')

- 特征工程模块:

- 构建技术指标库(MA、MACD、RSI、Bollinger Bands)

- 实现滞后特征、滚动统计特征生成

- 关键函数示例:

pythondef calculate_rsi(series, window=14):delta = series.diff()gain = delta.where(delta > 0, 0)loss = -delta.where(delta < 0, 0)avg_gain = gain.rolling(window).mean()avg_loss = loss.rolling(window).mean()rs = avg_gain / avg_lossreturn 100 - (100 / (1 + rs))

- 模型训练模块:

- 支持LSTM、GRU、Transformer等时序模型

- 实现早停法(Early Stopping)、学习率调度(Learning Rate Scheduling)

- 模型定义示例(LSTM):

pythonfrom tensorflow.keras.models import Sequentialfrom tensorflow.keras.layers import LSTM, Densemodel = Sequential([LSTM(64, input_shape=(lookback, n_features), return_sequences=True),LSTM(32),Dense(16, activation='relu'),Dense(1)])model.compile(optimizer='adam', loss='mse')

三、核心算法实现

3.1 LSTM-Attention混合模型

python

import tensorflow as tf | |

from tensorflow.keras.layers import Layer, Dense, Dot | |

class AttentionLayer(Layer): | |

def __init__(self, **kwargs): | |

super(AttentionLayer, self).__init__(**kwargs) | |

def build(self, input_shape): | |

self.W = self.add_weight(name='attention_weight', | |

shape=(input_shape[-1], 1), | |

initializer='random_normal') | |

super(AttentionLayer, self).build(input_shape) | |

def call(self, x): | |

e = tf.tanh(tf.matmul(x, self.W)) | |

a = tf.nn.softmax(e, axis=1) | |

output = x * a | |

return tf.reduce_sum(output, axis=1) | |

def build_lstm_attention_model(lookback, n_features): | |

inputs = tf.keras.Input(shape=(lookback, n_features)) | |

x = LSTM(64, return_sequences=True)(inputs) | |

x = AttentionLayer()(x) | |

x = Dense(32, activation='relu')(x) | |

outputs = Dense(1)(x) | |

return tf.keras.Model(inputs, outputs) |

3.2 多因子量化策略

python

import backtrader as bt | |

class MultiFactorStrategy(bt.Strategy): | |

params = ( | |

('ma_period', 20), | |

('rsi_period', 14), | |

('rsi_upper', 70), | |

('rsi_lower', 30), | |

) | |

def __init__(self): | |

self.sma = bt.indicators.SimpleMovingAverage( | |

self.data.close, period=self.p.ma_period) | |

self.rsi = bt.indicators.RSI(self.data.close, period=self.p.rsi_period) | |

def next(self): | |

if not self.position: | |

if self.data.close[0] > self.sma[0] and self.rsi[0] < self.p.rsi_lower: | |

self.buy() | |

elif self.data.close[0] < self.sma[0] and self.rsi[0] > self.p.rsi_upper: | |

self.close() |

四、数据处理流程

4.1 数据清洗规范

- 缺失值处理:

- 价格数据:前向填充(ffill)

- 成交量数据:线性插值

- 示例代码:

pythondf['volume'].fillna(method='ffill', inplace=True)df['turnover_rate'].interpolate(method='linear', inplace=True)

- 异常值检测:

- 基于3σ原则识别极端值

- 使用IQR方法处理离群点

- 关键函数:

pythondef remove_outliers(series):q1 = series.quantile(0.25)q3 = series.quantile(0.75)iqr = q3 - q1lower_bound = q1 - 1.5 * iqrupper_bound = q3 + 1.5 * iqrreturn series[(series >= lower_bound) & (series <= upper_bound)]

4.2 特征标准化方法

-

Min-Max标准化:

pythonfrom sklearn.preprocessing import MinMaxScalerscaler = MinMaxScaler(feature_range=(0, 1))scaled_data = scaler.fit_transform(raw_data) -

Z-Score标准化:

pythonfrom sklearn.preprocessing import StandardScalerscaler = StandardScaler()standardized_data = scaler.fit_transform(raw_data)

五、系统部署方案

5.1 开发环境配置

| 组件 | 版本要求 | 安装命令 |

|---|---|---|

| Python | 3.8+ | conda create -n quant python=3.8 |

| TensorFlow | 2.6+ | pip install tensorflow |

| Backtrader | 1.9.76+ | pip install backtrader |

| Tushare | 1.2.85+ | pip install tushare |

5.2 生产环境部署

-

Docker容器化方案:

dockerfileFROM python:3.8-slimWORKDIR /appCOPY requirements.txt .RUN pip install -r requirements.txtCOPY . .CMD ["python", "main.py"] -

Kubernetes集群部署:

yamlapiVersion: apps/v1kind: Deploymentmetadata:name: quant-systemspec:replicas: 3selector:matchLabels:app: quanttemplate:spec:containers:- name: quant-containerimage: your-registry/quant-image:latestresources:limits:memory: "4Gi"cpu: "2"

六、性能优化策略

6.1 模型训练加速

-

混合精度训练:

pythonpolicy = tf.keras.mixed_precision.Policy('mixed_float16')tf.keras.mixed_precision.set_global_policy(policy) -

数据流水线优化:

pythondataset = tf.data.Dataset.from_tensor_slices((x_train, y_train))dataset = dataset.shuffle(buffer_size=1024).batch(32).prefetch(tf.data.AUTOTUNE)

6.2 量化策略优化

-

向量化计算加速:

pythonimport numpy as npdef batch_calculate_returns(prices):returns = np.diff(prices, axis=1) / prices[:, :-1]return np.nan_to_num(returns) -

并行回测实现:

pythonfrom multiprocessing import Pooldef run_backtest(params):cerebro = bt.Cerebro()# 添加策略和数据return cerebro.run()with Pool(4) as p:results = p.map(run_backtest, param_list)

七、安全与合规设计

7.1 数据安全措施

- 加密传输:

- 使用HTTPS协议获取API数据

- 实现TLS 1.2+加密通信

- 访问控制:

pythonfrom fastapi import Depends, HTTPExceptionfrom fastapi.security import APIKeyHeaderAPI_KEY = "YOUR_SECRET_KEY"api_key_header = APIKeyHeader(name="X-API-Key")async def verify_api_key(api_key: str = Depends(api_key_header)):if api_key != API_KEY:raise HTTPException(status_code=403, detail="Invalid API Key")return api_key

7.2 合规性检查

- 交易频率限制:

pythonfrom datetime import datetime, timedeltalast_trade_time = Nonedef check_trade_frequency(min_interval=60): # 60秒间隔global last_trade_timecurrent_time = datetime.now()if last_trade_time and (current_time - last_trade_time).total_seconds() < min_interval:return Falselast_trade_time = current_timereturn True

八、技术指标说明

8.1 模型评估指标

| 指标名称 | 计算公式 | 评估意义 |

|---|---|---|

| MAE | $ \frac{1}{n}\sum_{i=1}^n | y_i-\hat{y}_i |

| RMSE | n1∑i=1n(yi−y^i)2 | 惩罚较大误差 |

| Direction Acc | n∑i=1nI(sign(yi−yˉ)=sign(y^i−yˉ)) | 趋势预测准确率 |

8.2 策略绩效指标

| 指标名称 | 计算公式 | 评估意义 |

|---|---|---|

| Sharpe Ratio | σpE[Rp−Rf] | 单位风险超额收益 |

| Max Drawdown | maxt(1−Vt∗Vt) | 最大资金回撤比例 |

| Win Rate | 总交易次数盈利交易次数 | 交易胜率 |

九、常见问题解决方案

9.1 数据不一致问题

现象:不同数据源获取的收盘价存在微小差异

解决方案:

- 建立数据校验机制,对比主要数据源差异

- 实施数据仲裁规则(如优先采用交易所原始数据)

9.2 模型过拟合问题

现象:训练集表现优异但测试集效果差

解决方案:

- 增加正则化项(L1/L2正则化)

- 采用K折交叉验证(K=5~10)

- 实施早停法(patience=10)

9.3 实时交易延迟

现象:订单执行延迟超过100ms

解决方案:

- 部署在交易所同城数据中心

- 使用UDP协议替代TCP进行行情传输

- 优化订单处理流水线(减少锁竞争)

十、技术演进路线

10.1 短期优化(1-3个月)

- 集成新闻情感分析模块

- 实现多周期预测(15分钟/日线/周线)

- 开发Web端可视化看板

10.2 中期规划(3-6个月)

- 引入强化学习优化交易策略

- 支持多品种套利策略

- 实现全自动化交易系统

10.3 长期目标(6-12个月)

- 构建分布式计算集群

- 支持高频交易(HFT)场景

- 开发AI驱动的风险管理系统

本技术说明详细阐述了Python深度学习在股票量化分析中的完整实现路径,从基础数据处理到高级模型构建,再到生产环境部署,提供了可落地的技术方案。实际开发中需根据具体业务需求调整参数配置,并持续监控模型性能进行迭代优化。

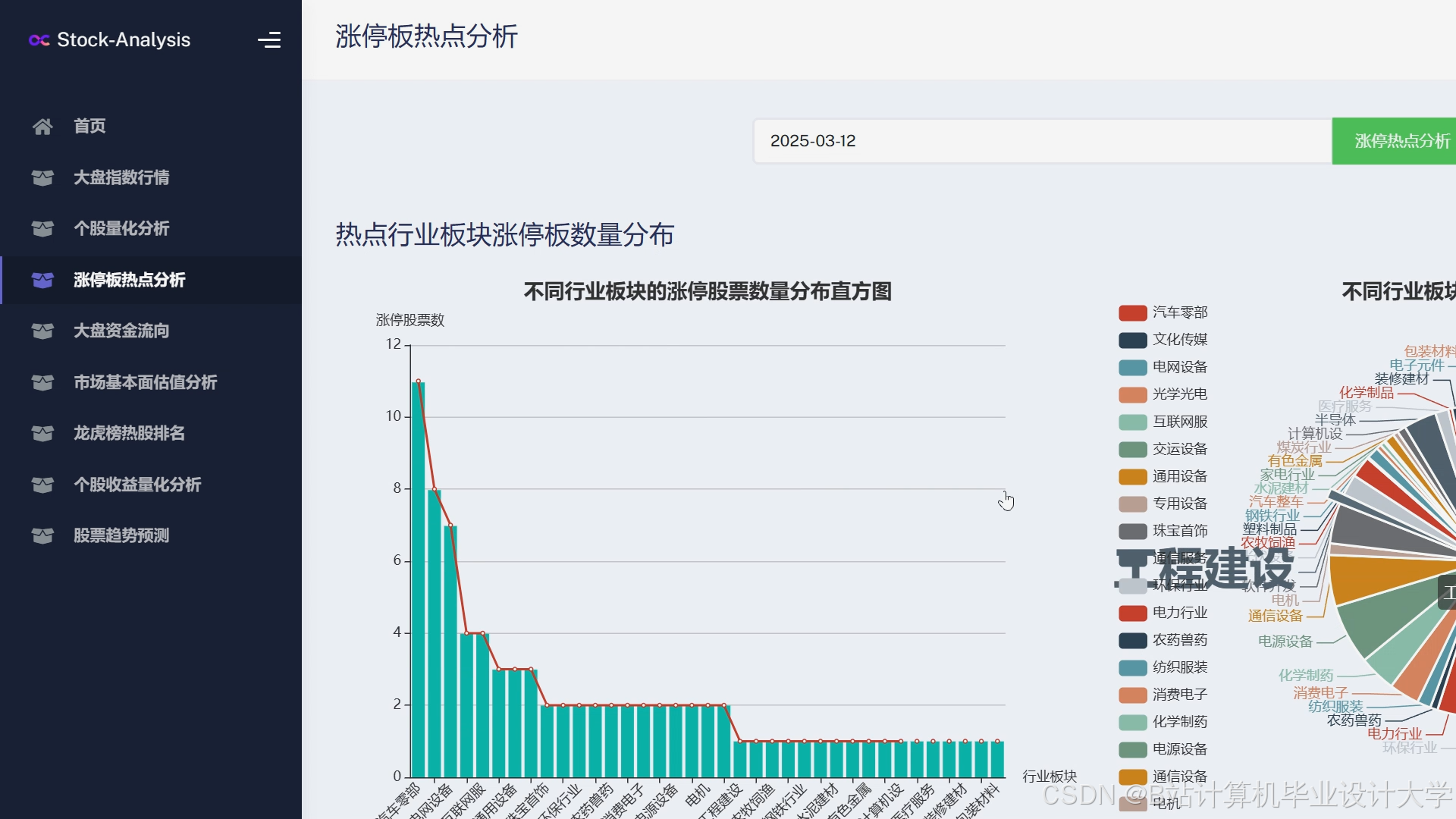

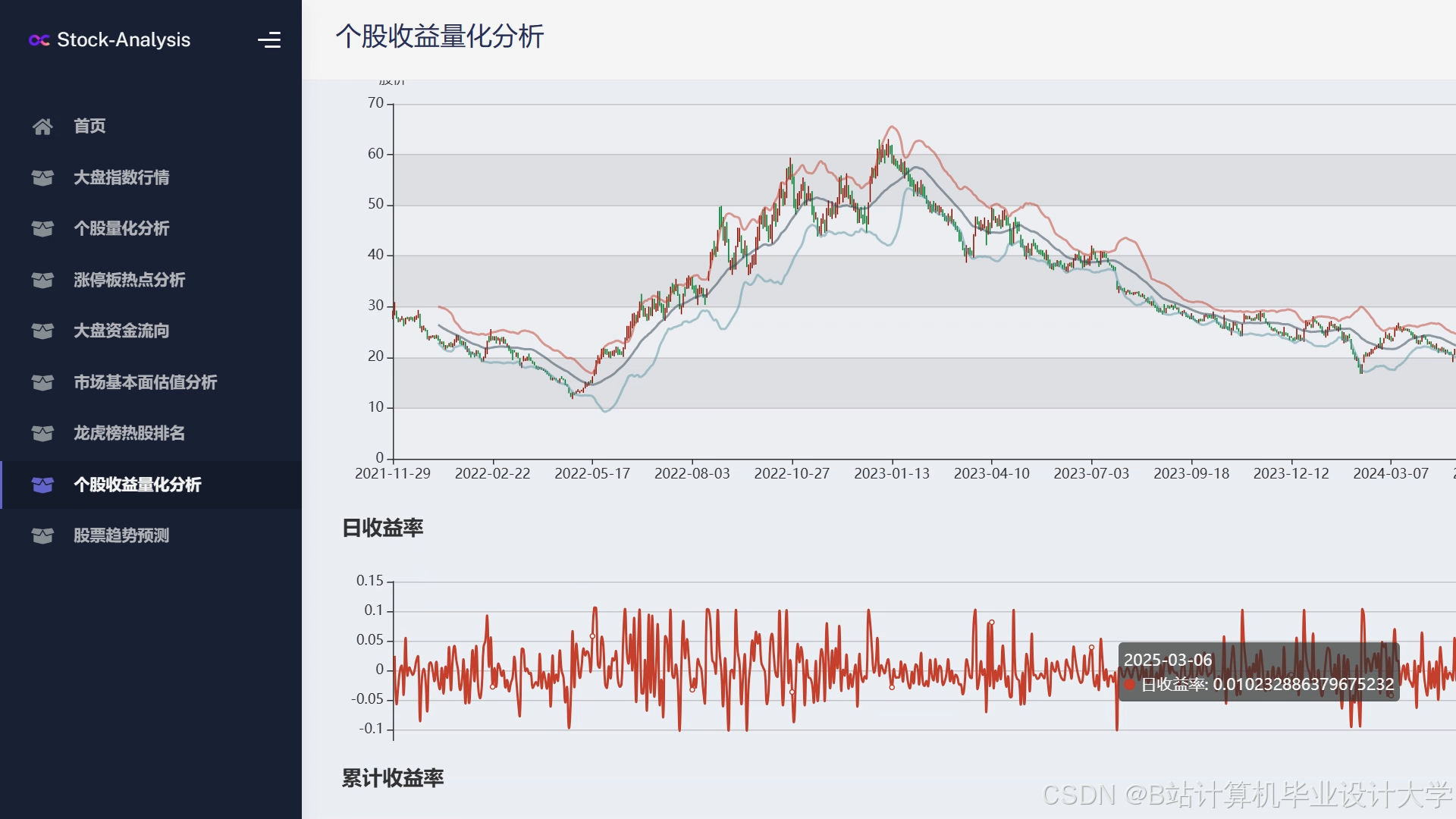

运行截图

推荐项目

上万套Java、Python、大数据、机器学习、深度学习等高级选题(源码+lw+部署文档+讲解等)

项目案例

优势

1-项目均为博主学习开发自研,适合新手入门和学习使用

2-所有源码均一手开发,不是模版!不容易跟班里人重复!

🍅✌感兴趣的可以先收藏起来,点赞关注不迷路,想学习更多项目可以查看主页,大家在毕设选题,项目代码以及论文编写等相关问题都可以给我留言咨询,希望可以帮助同学们顺利毕业!🍅✌

源码获取方式

🍅由于篇幅限制,获取完整文章或源码、代做项目的,拉到文章底部即可看到个人联系方式。🍅

点赞、收藏、关注,不迷路,下方查看👇🏻获取联系方式👇🏻

295

295

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言