本文全面介绍了PowerBI的原生可视化图表对象,包括用于展示单一数值的卡片、仪表盘,表现趋势变化的折线图,展示整理和局部关系的圆环图、饼图,以及表示数量、排名的条形图、柱形图等。此外,还涵盖了关键因素分析的漏斗图、关键影响因素图表,地图类型的基本地图、ArcGIS地图,详细数据的矩阵、表,以及其他类型的视觉对象如切片器、问答视觉对象、R/Python脚本视觉对象。

本文全面介绍了PowerBI的原生可视化图表对象,包括用于展示单一数值的卡片、仪表盘,表现趋势变化的折线图,展示整理和局部关系的圆环图、饼图,以及表示数量、排名的条形图、柱形图等。此外,还涵盖了关键因素分析的漏斗图、关键影响因素图表,地图类型的基本地图、ArcGIS地图,详细数据的矩阵、表,以及其他类型的视觉对象如切片器、问答视觉对象、R/Python脚本视觉对象。

下面介绍下Power BI所有原生可视化图表对象(视觉对象)

一、用来可视化单一数值的

卡片:多行

卡片:单个数字

仪表盘:当前的状态

二、表示趋势变化的

折线图:强调一系列值的整体形状,通常以时间的推移来显示

三、表示整理和局部的关系、构成的

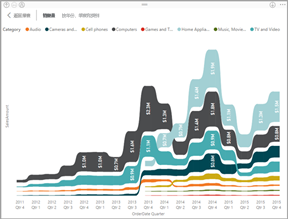

分区图:基本(分层)和堆积

圆环图:显示部分与整体的关系

饼图:饼图显示部分与整体的关系

散点图和气泡图:显示两个(散点)或三个(气泡)量化指标之间的关系 , 是否存在关系,按什么顺序等等

高密度散点图:视觉对象上过多的数据点可能会阻碍它,因此使用复杂的采样算法来确保可视化效果的准确性。

树状图:包含带颜色的矩形的图,用矩形大小表示值。 具有层次结构,主矩形内可以嵌套矩形。

瀑布图:瀑布图显示随着值的增加或减少的不断变化的总数。

四、表示数量、排名的

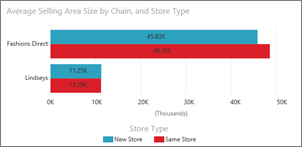

条形图

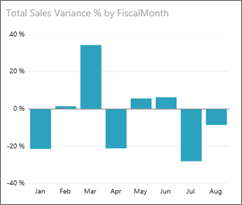

柱形图

带状图:功能区图表显示具有最高排名(最大值)的数据类别。 功能区图表能够高效地显示排名变化,并且会在每个时间段内始终将最高排名(值)显示在最顶部。

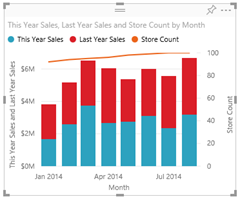

组合图(折线+堆积柱形,折线+簇状柱形)

五、关键因素、流程分析

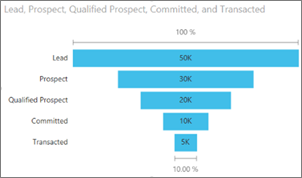

漏斗图:从一个阶段按顺序流到下一个阶段的项目的情况。(比如产品的销售漏斗)

关键影响因素图表:关键影响因素图表显示所选结果或值主要参与者

KPI:显示可衡量目标的进程

六、地图

基本地图用于将分类和定量信息与空间位置相关联。

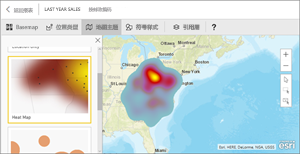

ArcGIS 地图

着色地图(等值线图):颜色越深表示值越大

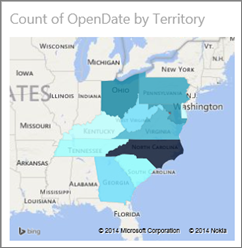

形状地图:将区域的颜色进行比较

七、详细数据

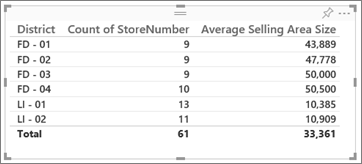

矩阵:表支持两个维度,但使用矩阵,可以更轻松地跨多个维度有目的地显示数据,因为它支持梯级布局。 矩阵自动聚合数据,并启用向下钻取。

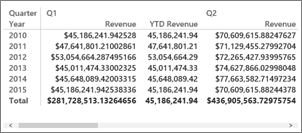

表:适用于多种类别项目之间的定量比较

八、其他

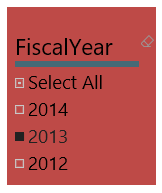

切片器

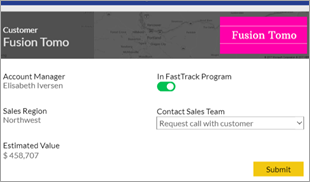

Power Apps 视觉对象:报表设计器可以创建一个 Power App,并将其作为视觉对象嵌入到 Power BI 报表中。 使用者可以在 Power BI 报表中与该视觉对象进行交互

问答视觉对象:借助“问答”视觉对象,可以使用自然语言提出有关数据的问题。

R/Python 脚本视觉对象:使用 R/Python脚本创建的视觉对象 ,它可以借助 R/Python 丰富的分析和可视化效果功能来呈现高级数据整理和分析(如预测)。

独立图像

2003

2003

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言