(本篇文章根据三公子的分答小讲整理而成)

资产配置是个性化的艺术.——大卫.斯文森(耶鲁大学首席投资官)

其所著的<<不落俗套的成功>>中详细讲解了有关资产配置的知识点,一个人的性格偏好,一个人的经济状况,个人的技能,个人的周期不同,决定了每一个人的资产配置方式是不一样的,这个世界上不存在有一个通用的模式让所有的人都受益,下面举几个例子来说明何为个性化投资:

第一种情况:小张和小王是同事,年收入20w,小张无房贷和车贷压力,基本上其工资可以全部拿来零花, 即使其钱全部花光,也不会对其生活有任何影响,小王就不同了,每个月要把三分之一的钱寄回家里,还要租房子,还要保障日常的开支,每年能够攒下5w就已经可以了,未来还要买房子,经济压力可见一斑,故小张配置一些风险较高的产品就完全可以,可以尝试较多的配置模式, 而小王,他在资产配置上的选择空间相对比较小,他的经济状况就决定了他只能买一些低风险低收益的产品,

第二种情况,依然是它们两,他们家庭条件差不多,他们都买了房子,父母都不需要他们来赡养,但是有一点不同,小张没有贷款, 并且手里面有200w流动资金,小王每月有1w贷款,并且手里只有30w流动资金,此时小张有更多的资产配置选择权,也可以承担更多的风险,小王则选择看空间不是那么大。

---- 如何理解投资周期的差异

第三种情况是两个人在同一起跑线,都无房贷,有100w左右流动资金,但又有一个小小的差异, 小张有一份主业的同时由有一份收入更加高的副业,副业收入是主业收入的5倍左右,小王只有一份主业收入,那么当它们考虑资产配置的时候必须要考虑持续抽入的差异,因为小张在投资上面现金流是充沛的,即使前期有亏损,但是有源源不断的收入可以补仓,那么它的风险其实在不断降低的,小王如果亏损,则他没有太多的资金补仓扭转局势,有可能面临很多的风险,明显小张比小王更有选择权.

有关投资周期的差异可以这么理解:在两个人情况都差不多的时候,比如小张和小王都有100w,

小张这个100w可以20年后再用,小王这个100w 明年拿出来做房子的首付,那么小张可以将资金分在股票基金债券等不同的类别上,并且将资金的大部分放在股票上以保证收益的最大化,小王就不一样,只能买一些定期理财产品,比如国债等,不能做一些风险大的投资以保证他明年拿到钱的时候可以顺利拿到钱并并且保证不能缩水.当然也有其他差异化,比如有的人把大部分钱放在股票上,那么可以考虑配置一些债,一些定期理财产品以保证家庭资产配置相对平衡,又比如家庭债务相对比较高的朋友,要把债务考虑在内,可以配置一些风险较低,流动性较高的产品,可以应对各种突发性事件…

如果把资产配置比喻成小时候搭积木,那么家庭中流动包括已经有的存款,包括每个月结余下来的资金它们都是一块一块的积木,我们要做的就是利用积木搭建小房子,这个小房子不会因为某一个小积木的破损而坍塌,未来当收入越来越高,手里余钱越来越多时,手里拿来造房子的积木也会越来越多,此时就可以在小房子的基础上扩容和调整, 把小房子变为大房子,资产配置就是那个房子.

必须要熟知的三大资产类别

(补充知识:1)有两个投资方式:小张投资了ABC三个产品,预计年化收益有15%,但是ABC三个项目中,A很有可能会失败,那么他就是冒着33%的风险去博取15%的收益,小王投资了DEF三个项目,预计年化收益12%,三个项目都比较稳健,潜藏风险5%,那么他就是冒着5%的风险去博取12%的收益,显然小王的投资更加稳健,小张就明显风险大于收益;2)做债权类投资,最大收益只能是投资合同上约定好得收益,很难有大的飞跃,而做股权类投资,它所承担的风险是本金亏损100%,但它潜藏所能获得的收益却没有天花板,可能是1倍,10倍,也可能是1000倍,腾讯股票就是)

债权类资产;股权类资产;

债权类;有固定收益,银行定期存款, p2p理财,保本基金,信托,国债等,一般都会知道自己投了多钱,什么时候到期,到期又有多少收益,一般收益大多在5-6%左右,好一点信托7-8%,超过8%往往出现在网贷平台,如果超过10%,往往 风险远远大于收益,所以要注意平台的安全性,如果标榜说超过15%,如果最后跑路的话,那么损失不言而喻,

股权类资产:收益的不确定是其一个特点.举个例子,小明拿着10w块钱去投资朋友的奶茶店,朋友跟他说,我每年给你8%的分红,无论经营的怎么样,这8000元一定会付给小明,那么这笔投资就具有 债权的性质,事实上一般人不会这么干,因为他也拿不准奶茶店会不会准到钱,事实上,他会这么跟小明说如果年底我赚到钱了,我会给你20%的分红,如果没有赚到钱,就没有分红,如果亏损,你要把钱拿走,那么你也只能按照亏损时候的估价来计算你能拿走多钱,这个奶茶店的投资就是股权类资产,当然还有买股票, 股票型基金,混合型基金,私募型基金等,它所承担的风险是本金亏损100%,但它潜藏所能获得的收益却没有天花板,可能是1倍,10倍,也可能是1000倍,腾讯股票就是.

另类资产:屯黄金,投资石油,贵金属,国内外买房子,艺术品拍卖,古董投资等

-----资产类别怎么分配

对股市了解不多或者本身承受风险能力比较弱,在股权类资产中选择基金这个类别,最好细化到指数基金这个种类,目前过国内很多公司都有跟踪国内市场和国外市场的能力,进行适当的筛选和组合,相对而言风险更小,波动也更小,其实投资它是一个不断动态调整的过程,具体涉及到两个层面:

第一个层面是资针对产组合的调整,比如年初对资产分配做了一个限定,比例为5:3:2,但是随后半年内股权类大涨,导致5:3:2变成了6:2:2,这时候就需要我们卖掉一部分股权类资产买入一部分债权类资产,让整个比例又回到最初计划当中,这个调整周期没有固定不变的,一般半年或者一年调整一次皆可以,主要看当时投资市场的一个改变

第二个层面是自身家庭的改变,家里面添了一些新的成员或者家里面新添置了一些东西或者发生了其他的一些事情而让背负了一定的债务,或者说家庭的经济状况出现了一定的好转,此时我们承受的风险发生了一定的改变,此时投资目标投资预期以及投资周期都有可能发生一些调整,

需要从两个维度来考量如何进行资产配置的调整与分配:

1.综合权衡自身收入的持续状况,家庭经济状况,家庭负债状况,父母经济状况,自身投资能力以及性格等,最后分析出自己当前自己的风险承受能力,自己的风险承受能力决定这你自己的收益,

2考虑你的投资周期,你的资产配置最终能够带给你多大的收益,周期越长一般能够承受相对更高的风险, 投资越短,越要慎重和保守,选择低风险的产品,其实认识不断在改变的,此时的你和我只能代表某一个阶段的你和我,随着时间的改变以及自我的努力,我们的经济状况,负债能力,以及性格都会逐步发生改变,有些人会变得越来越好,有些人则相反,投资周期也会可能发生改变,

斯文森先生曾经在其<<不落俗套的成功>>中指出,一个2岁孩子应该有一个高风险高预期收益的投资组合,而一个中学生应该有一个变动率低,流通性强的资产.由于投资期限长,一个幼儿可以承受很大的投资风险,从而为获得巨大长期收益提供了可能,相比之下,一个十几岁的学生需要有‘银行存款’来保证即将交学费时候有钱可以交.

资产类别的分配:

国内股票的分配:30%

国外发达市场的股票的分配:15%

国外新兴市场的股票的分配::5%

长期国库券:15%

通胀保值国债:15%

房地产:20%

比例分配:每一种资产类别的权重尽量不要少于5%;每一种资产类别的最高权重不要超过30%.

-----提升收益,降低风险的技巧

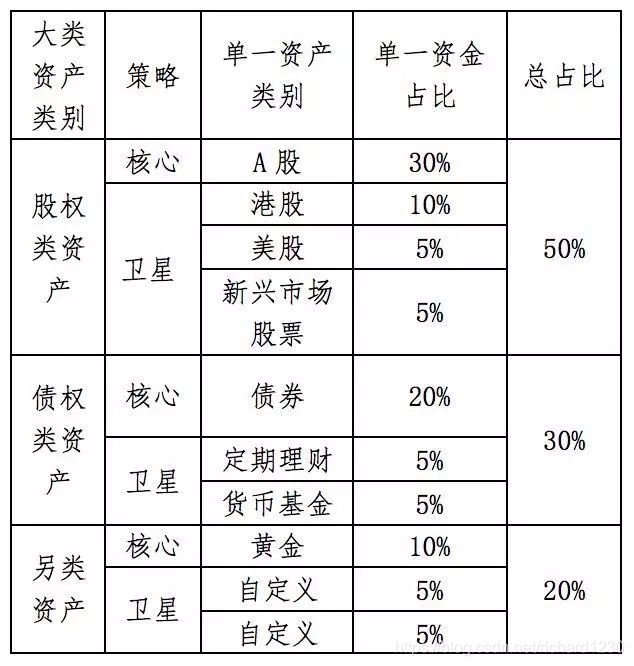

(“核心—卫星策略”,又称之为Core-Satellite Strategy,诞生于1990年代,是当前全球投资市场主流的资产配置策略之一。

“核心—卫星策略”是什么?

逻辑是:当我们决定大类资产的配置比例之后,将每一类资产的管理分为“核心”和“卫星”两个部分,分别进行配置。“核心”是构成这一资产类的主体配置,占比为大,目的是为满足投资策略对这类资产基本的收益和风险要求,需要配置稳健性高的产品,“卫星”则构成环绕主体的其余配置,占比为小,为的是增强收益和分散风险,可以配置波动大、风险高但同时收益高的产品。

举个例子:

注:具体核心和卫星的选择,请根据资本市场的实际情况,以及个人对于不同市场的熟悉了解程度进行调整。)( 以上例子不构成投资建议)

—动态调整的意义

设置权重的时候一定要考虑自己的投资目标, 周期,预期以及自己的风险承受能力,如果房地产所占比重比较大( 很多人都这样),可以暂时将其剔除出另类资产,然后再将手中的钱做二次分配,在未来一段时间里不要再将钱投于房地产中,尽可能扩大其他资产比例

-----资产配置的核心–分散

就炒股票而言,分散不是说买了某一个行业的若干个股票,而是说买好几个行业的股票,最好这几个行业没有太大的关联性,同时还要考虑到全球市场的分散,因为你永远不可能知道黑天鹅发生在哪个国家,永远也不知道牛市在哪个国家起步.

你的配置清单中建议尽量多涉猎:

国内股市(包括基金),包含主板、中小板和创业板;

国外股市(包括基金),包括港股、美股、新兴市场;

债券市场(国债或者企业债);

黄金、石油等市场;

网贷市场和银行定期理财为代表的固定收益类资产;

房地产市场;

现金

3689

3689

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言