今有 2017-2018 年每个季度的每股指标数据,共22720条数据记录,数据全部来源于CSMAR 数据库,部分数据记录及表结构见表7-16。其中,Stkcd为股票代码,Accper为截止日期,F090301B为归属于母公司每股的收益,F090601B 为每股营业收入,F091001A 为每股净资产,F091301A 为每股资本公积,FO91501A 为每收未分配利润,F091801B为每股经营活动产生的现金流量净额。问题如下:

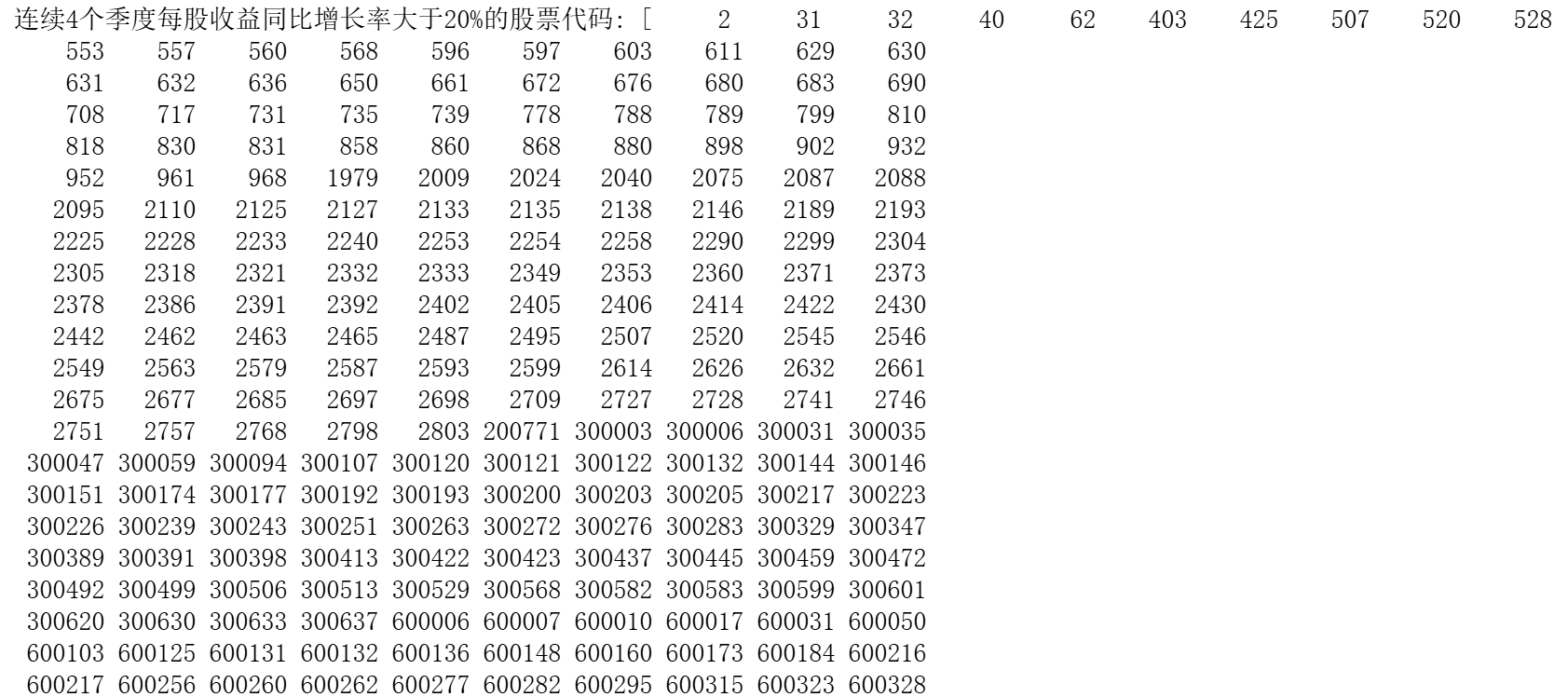

(1)对每个股票代码,计算每个季度每股收益同比增长率,并找出连续4个季度每股收

盗间比增长率大于20%的股票代码。

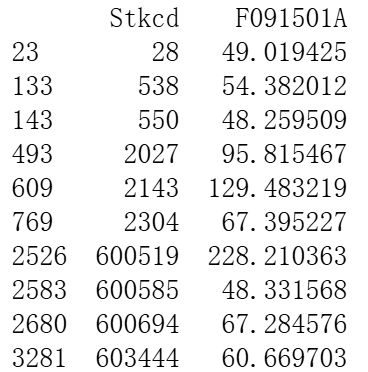

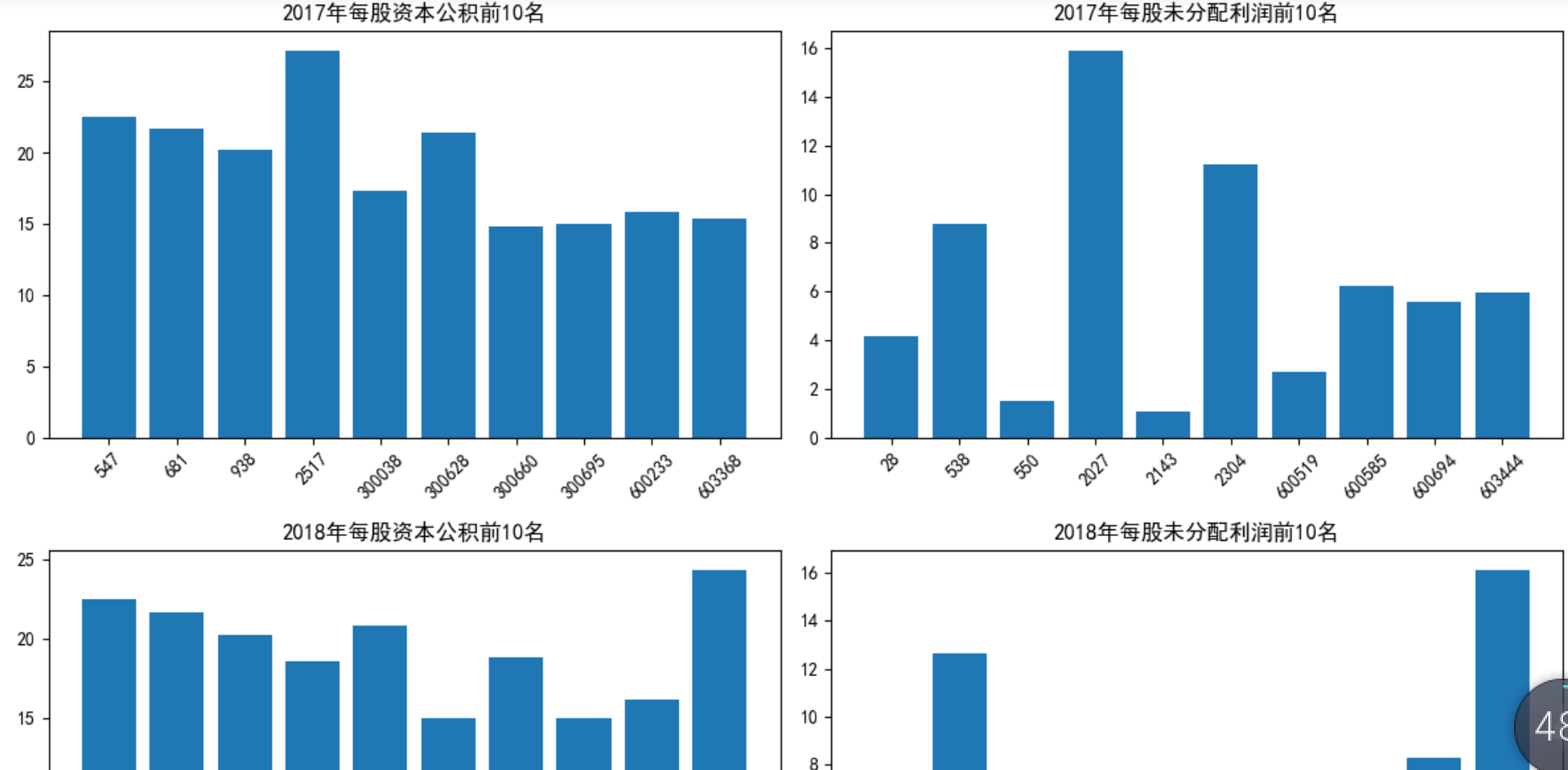

(2)找出2017年、2018年每股资本公积和每股未分配利润最大的10只股票代码,并通

过柱状图、子图的方法可视化展现出来。

(3)取2018年的数据,对以上6个指标做主成分分析,要求提取信息占比在95%以上,

并写出每个主成分的表达式,说明其主成分的意义。

(4)基于第(3)步提取的主成分进行K-均值聚类分析,并获取聚类中心。

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.decomposition import PCA

from sklearn.cluster import KMeans

# 读取数据

data = pd.read_excel('data.xlsx')

# 将Accper列转换为日期格式

data['Accper'] = pd.to_datetime(data['Accper'])

# 对每个股票代码计算每股收益同比增长率

data['YoY_Growth'] = data.groupby('Stkcd')['F090301B'].pct_change(4) * 100

# 找出连续4个季度每股收益同比增长率大于20%的股票代码

result1 = data.groupby('Stkcd').filter(lambda x: (x['YoY_Growth'] > 20).rolling(4).sum().max() == 4)['Stkcd'].unique()

print("连续4个季度每股收益同比增长率大于20%的股票代码:", result1)

import matplotlib.pyplot as plt

# 找出2017年、2018年每股资本公积和每股未分配利润最大的10只股票代码

top_2017_f091301a = data[data['Accper'].dt.year == 2017].drop_duplicates(subset='Stkcd').nlargest(10, 'F091301A').sort_values(by='Stkcd')

top_2017_f091501a = data[data['Accper'].dt.year == 2017].groupby('Stkcd')['F091501A'].sum().reset_index().nlargest(10, 'F091501A').sort_values(by='Stkcd')

top_2018_f091301a = data[data['Accper'].dt.year == 2018].drop_duplicates(subset='Stkcd').nlargest(10, 'F091301A').sort_values(by='Stkcd')

top_2018_f091501a = data[data['Accper'].dt.year == 2018].groupby('Stkcd')['F091501A'].sum().reset_index().nlargest(10, 'F091501A').sort_values(by='Stkcd')

print(top_2017_f091501a)

# 可视化

plt.rcParams['font.family'] = 'SimHei' # 使用黑体字体,不同系统支持的中文字体可能不同

plt.rcParams['axes.unicode_minus'] = False

fig, axes = plt.subplots(2, 2, figsize=(12, 8))

# 2017年每股资本公积

axes[0, 0].bar(top_2017_f091301a['Stkcd'].astype(str), top_2017_f091301a['F091301A'])

axes[0, 0].set_title('2017年每股资本公积前10名')

axes[0, 0].tick_params(axis='x', rotation=45)

# 2017年每股未分配利润

axes[0, 1].bar(top_2017_f091501a['Stkcd'].astype(str), top_2017_f091301a['F091501A'])

axes[0, 1].set_title('2017年每股未分配利润前10名')

axes[0, 1].tick_params(axis='x', rotation=45)

# 2018年每股资本公积

axes[1, 0].bar(top_2018_f091301a['Stkcd'].astype(str), top_2018_f091301a['F091301A'])

axes[1, 0].set_title('2018年每股资本公积前10名')

axes[1, 0].tick_params(axis='x', rotation=45)

# 2018年每股未分配利润

axes[1, 1].bar(top_2018_f091501a['Stkcd'].astype(str), top_2018_f091301a['F091501A'])

axes[1, 1].set_title('2018年每股未分配利润前10名')

axes[1, 1].tick_params(axis='x', rotation=45)

plt.tight_layout()

plt.show()

from sklearn.decomposition import PCA

import numpy as np

# 取2018年的数据

data_2018 = data[data['Accper'].dt.year == 2018]

features = ['F090301B', 'F090601B', 'F091001A', 'F091301A', 'F091501A', 'F091801B']

X = pd.DataFrame(data_2018[features].values)

X = X.fillna(X.mean())

# 主成分分析

pca = PCA()

pca.fit(X)

# 找出信息占比在95%以上的主成分

cumulative_variance = np.cumsum(pca.explained_variance_ratio_)

n_components = np.argmax(cumulative_variance >= 0.95) + 1

# 重新拟合并提取主成分

pca = PCA(n_components=n_components)

pca.fit(X)

# 打印每个主成分的表达式

for i, comp in enumerate(pca.components_):

print(f"主成分{i+1}的表达式: {' + '.join([f'{coef:.4f}*{feat}' for coef, feat in zip(comp, features)])}")

# 解释主成分的意义

print("主成分的意义:")

for i in range(n_components):

print(f"主成分{i+1}: 解释方差比: {pca.explained_variance_ratio_[i]:.4f}")

from sklearn.cluster import KMeans

# 基于提取的主成分进行K-均值聚类分析

X_pca = pca.transform(X)

kmeans = KMeans(n_clusters=3, random_state=0).fit(X_pca)

# 获取聚类中心

cluster_centers = kmeans.cluster_centers_

print("聚类中心:", cluster_centers)

2102

2102

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言