本文详细介绍了岭回归的基本原理,并通过Python代码演示了如何使用scipy.optimize模块和numpy/pandas库实现Ridge Regression,特别关注了正则项在减少过拟合中的作用。通过实例展示了如何构造凸优化问题并施加权重约束。

本文详细介绍了岭回归的基本原理,并通过Python代码演示了如何使用scipy.optimize模块和numpy/pandas库实现Ridge Regression,特别关注了正则项在减少过拟合中的作用。通过实例展示了如何构造凸优化问题并施加权重约束。

提示:本文不调用sklearn等包,直接使用scipy.optimize,numpy和pandas完成了Ridge_Regression,即岭回归算法的实现。

一、Ridge_Regression岭回归之算法原理?

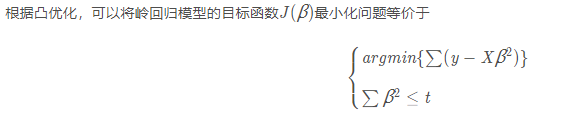

岭回归是一种常见的方法,简单来说就是在线性回归 Y = β X + b 的基础上加入了正则项,减少了过拟合,其实也就介绍完了,这个正则项可以转变成一个对权重二范数的一个约束 || β || < t

那么我们可以用Scipy里面的NonlinearConstraint去解决这个问题。通常岭回归方程的**|| β ||**会稍低于普通回归分析,但回归系数的显著性往往明显高于普通回归,在存在共线性问题和病态数据偏多的研究中有较大的实用价值,也就是说在一些实际应用场景更具有应用价值吧。

二、python源码

代码如下(示例):

1.Ridge_Regression.py

from scipy.optimize import (BFGS, NonlinearConstraint, minimize)

import numpy as np

import pandas as pd

class problem:

df = pd.read_csv('D:/Tencent/2668630468/FileRecv/PRISON.csv')

data = np.array(df.values)

thresh = 5

m = data.shape[0]

n = data.shape[1]

testx = data[:, 0:-1]

testy = data[:, -1]

def f(self, x):

temp = np.dot(self.testx, x.reshape(self.n-1, 1))

result = temp - self.testy.reshape(self.m, 1)

result = result.reshape(self.m, )

result = np.sum(result)

return result

def g(self, x):

return np.sum(x ** 2)

p = problem()

nonlinear_constraint = NonlinearConstraint(p.g, 0.0, p.thresh ** 0.5, jac='2-point', hess=BFGS())

res = minimize(p.f,

x0=np.tile(np.array([0]),p.n-1),

method='SLSQP',

jac="2-point",

constraints=[nonlinear_constraint]

)

print(res.x)

2.读入数据

优快云数据链接如下:数据链接

总结

本文将岭回归问题转化为凸优化问题并通过Scipy.minimize进行求解,其中使用Scipy.NonlinearConstraint对求解权重 β 进行约束。

参考链接:https://blog.youkuaiyun.com/weixin_43374551/article/details/83688913

1783

1783

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言