企业过度负债,是指企业的债务水平超出了其正常经营和财务状况所能承受的合理范围。意味着企业的负债规模过大,导致其偿债压力显著增加,财务风险也随之上升。

企业过度负债是一个需要高度关注的问题。企业应当根据自身的经营状况和财务状况,合理控制负债规模,优化债务结构,确保自身的偿债能力和财务稳健性。同时,政府和金融机构也应加强对企业负债的监管和引导,防止企业过度负债引发的金融风险。

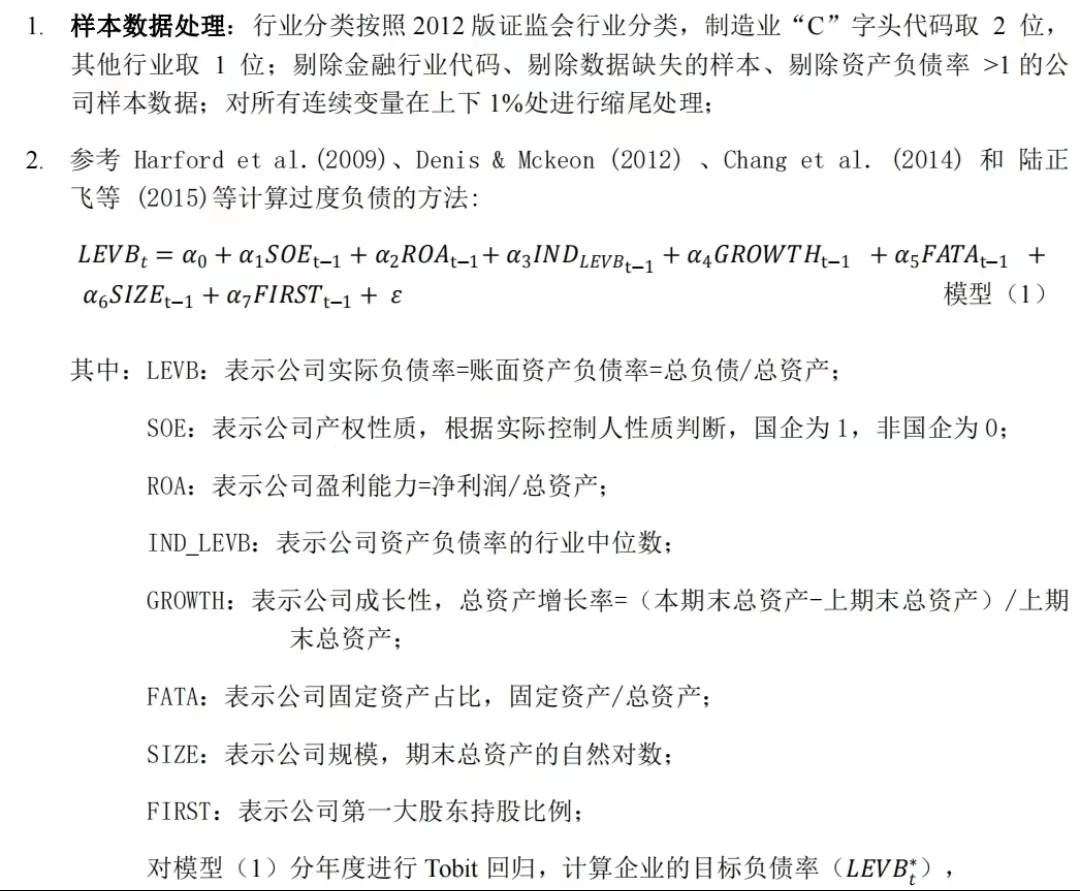

参考 Harford et al. (2009)、Denis & Mckeon (2012) 、Chang et al(2014) 、陆正飞等(2015)等计算过度负债的方法。行业分类按照2012版证监会行业分类,制造业“C”字头代码取2位,其他行业取1位;剔除金融行业代码、剔除数据缺失的样本、剔除资产负债率>1的公司样本数据;对所有连续变量在上下1%处进行缩尾处理;

数据名称:上市公司过度负债(负债水平)数据(2010-2023年)

数据年份:2010-2023年

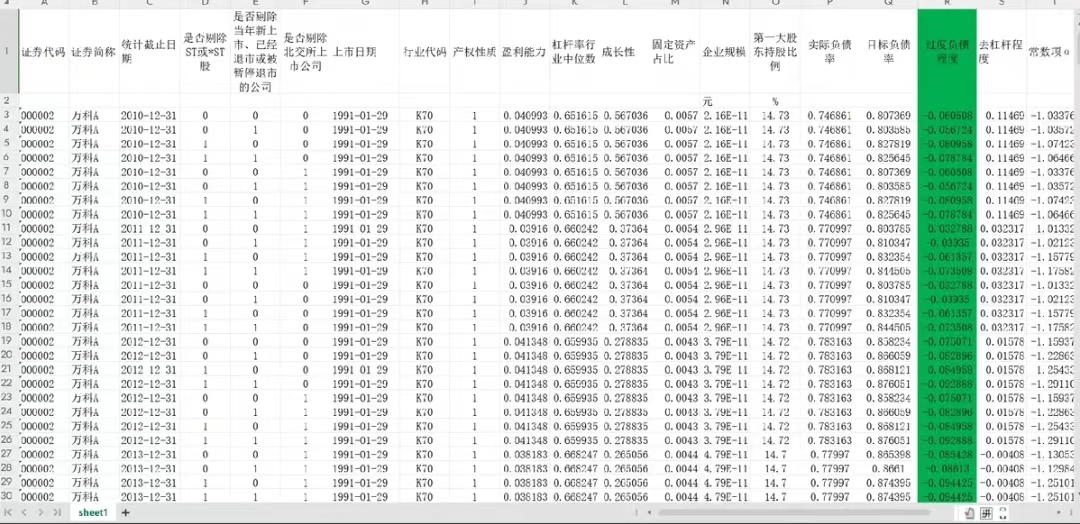

指标:证券代码 证券简称 统计截止日期 是否剔除ST或*ST股 是否剔除当年新上市、已经退市或被暂停退市的公司 是否剔除北交所上市公司 上市日期 行业代码 产权性质 盈利能力 杠杆率行业中位数 成长性 固定资产占比 企业规模(元) 第一大股东持股比例(%) 实际负债率 目标负债率 过度负债程度 去杠杆程度 常数项α0 系数α1 系数α2 系数α3 系数α4 系数α5 系数α6 系数α7 残差ε

部分数据截图

【下载→

方式一(推荐):主页个人 简介

经管数据库-优快云博客

方式二:数据下载地址汇总-优快云博客

352

352

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言