主要内容包括:

-

供需两端去库存:为应对房地产市场销售下行和库存增加的问题,政策提出“消化存量房产和优化增量住房”,即房地产去库存。预计从供需两端发力,供给端通过控制供地,需求端通过以旧换新盘活存量。

|趋势洞察库| 关注我 主页个人介绍 查看完整报告

-

地产调控优化:所有地市已建立房地产融资协调机制,以项目为主体防风险保交付。推进新发展模式背景下,商品房限制性措施预计将逐步退出。

-

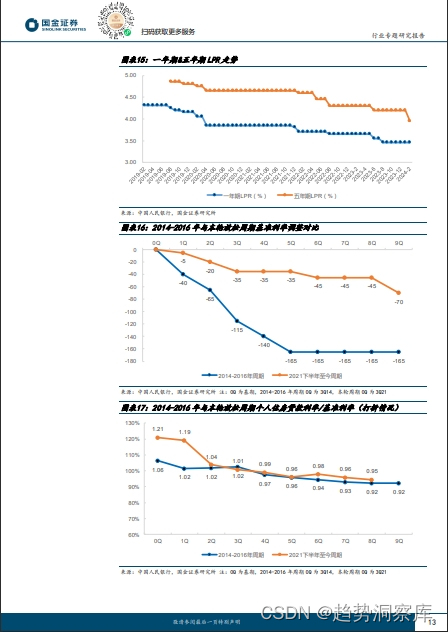

房贷利率下降空间:当前首套房贷利率进入3+%时代,但仍有下降空间,预计房贷利率将进一步降低。

-

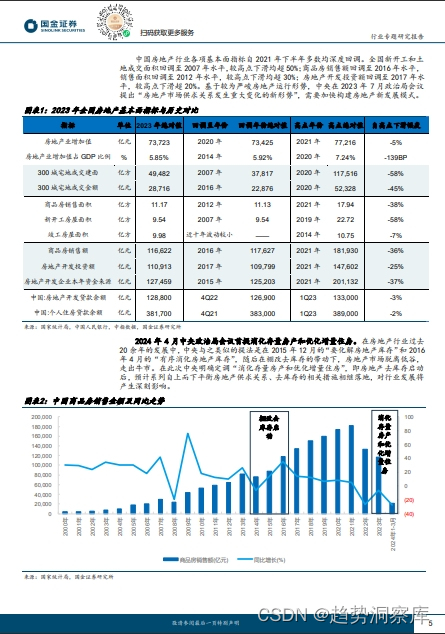

行业基本面筑底:全国土地成交面积和商品房销售面积均出现回调,一线城市房价已回调至2019-2020年水平,租金回报率回升,房地产开发投资从高点回调25%,显示行业正处于筑底阶段。

-

改善需求支撑:中国20-35岁的刚性购房群体和35-55岁的改善购房群体数量将保持较高水平,改善需求预计将成为房地产市场的主力支撑。

|趋势洞察库| 关注我 主页个人介绍 查看完整报告

-

地产股投资机会:A股房地产板块PB估值处于历史底部,地产股股价的反应通常快于基本面的复苏,预计地产股的底部明确。

|趋势洞察库| 关注我 主页个人介绍 查看完整报告

-

投资建议:推荐关注具备持续拿地能力、布局核心城市核心地块、主打改善产品的房企,如建发国际集团、绿城中国、滨江集团等。同时,推荐受益于存量房流动性增加的中介平台贝壳。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言