2018年10月初就有报道称,中国央行正在为其数字货币研究部门招募数字专家,这表明中国央行重新燃起了对CBDC的兴趣。尽管所有央行都在与私人数字货币(PDC)保持距离,其中一些央行甚至宣布ICO和PDC交易所为非法,国际清算银行(BIS)也已经明确表示:私人数字货币已成为泡沫、庞氏骗局和环境灾难的结合体。关于PDC的利弊已经写了很多,这里不再添加更多了。然而,将PDC视为资产而非货币的世界各国央行仍在为应对其对货币和金融稳定的潜在威胁而继续监控PDC的发展。应用到私人数字货币上的现代技术为央行创建自己的数字货币CBDC带来了挑战。

本文解释了什么是中央银行数字货币,为什么中央银行要探索和试验去中心化总账技术(DLT),以及引入CBDC的利弊。结论是,实施CBDC并不紧迫,但非常建议各国央行研究和测试CBDC。

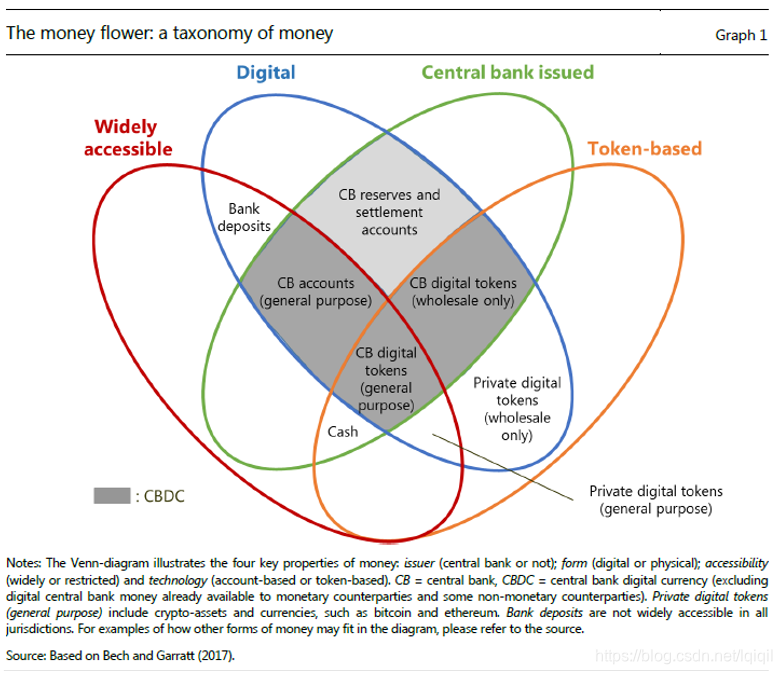

1. 什么是中央银行数字货币(CBDC)

分类上将CBDC定义为一种以点对点(peer-to-peer, p2p)的去中心化方式进行交易的电子形式的中央银行货币,这意味着交易直接发生在付款人和收款人之间,而不需要中心化媒介。它有四个关键属性:中央银行是发行者,它享有一个国家全体人民的信任,甚至超越国界;它是以电子形式发行的;其可存取性是通用的,像现金一样;如同银行准备金与中央银行的转账机制,可以是中心化的或去中心化的。

在过去的几十年里,各国央行在民众中已经建立了信任,其中一些甚至已经走过了几个世纪。建立信任需要数十年,而毁掉它只需要几秒钟并要通过数年的努力才能修补。有一种误解,尤其是在年轻人当中,认为科技可以创造信任。

实际上,中央银行从一开始就应对支付系统负责,不论是运行他们自己的支付系统-----以一种中心化方式,还是去监控去中心化的支付系统,从而确保了资金转移的平稳运行和最终完成。

下图描述了CBDC的特性

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言