装配式建筑土地信贷博弈分析

装配式建筑土地信贷博弈分析

开发商在装配式建筑开发中的土地储备竞争行为:基于博弈分析框架

装配式建筑开发中土地市场单边均衡模型的价格决策

假设土地市场的供给是固定的且在短期内开发商数量不变,由于土地收益和风险预期等主要因素的差异,开发商的土地预期价格各不相同()[1]。假设其服从以土地基准价格均值为均值的均匀分布。显然,土地预期价格高于土地基准价格的开发商比例在决定土地市场价格中起着关键作用[2]。如果开发商可获得的银行信贷总额为(假设全部用于购买土地),则土地市场的总需求为:

$$

Z N

P^\prime

P^\prime

* P

P^\prime \ge * P

NL

[ 1 ( ) ] D N F P L က

$$

(1)

由于土地市场的总供给为,当土地市场达到均衡时,土地的总需求等于土地的总供给,具体如下:

$$

PZ

[ 1 ( ) ] PZ N F P L က , [ 1 ( ) ]/ P N F P L Z က

$$

(2)

由于 $P$ 是均匀地分布在 $[P^ , hP^ ]$ 之内,发现如下:

$$

* 1က က ( ) ( ) / 2 FPPh Ph

$$

,可以得到如下结果:

$$

*

[ ( ) ]/ ( 2 ) P N P h L Zh NL

$$

(3)

公式(3)表明,土地均衡价格()主要取决于以下四个变量:开发商数量()、开发商可获得的银行贷款金额()、土地基础价格()以及土地预期价格差异程度()。对、和的一阶偏导数(,,,和均为正数)可通过公式(4)两两求得。

$$

P

N

L P^

h NL P^

Z h NL * P h

*

2

2 ( ) 0 ( 2 ) P hZ P h N hZ NL 眀 ℀ 眀

$$

(4)

$$

*

2

2 ( ) 0 ( 2 ) P hZN P h L hZ NL 眀 ℀ 眀

$$

(5)

$$

*

0 2 P NL P hZ NL 眀 ℀ 眀

$$

(6)

$$

*

2

( 2 ) ( 2 ) P NL NL P Z h hZ NL 眀 က 眀

$$

(7)

根据公式(4)、(5)、(6),土地均衡价格与开发商数量、开发商可获得的银行贷款总额以及土地基础价格[3]呈正相关。此时,公式(7)的符号为正,表明当银行对开发商的土地信贷支持总额超过基于土地基准价计算的土地供应预期值时,土地均衡价格将随着开发商保留价与土地基准预期价格之间差额的增加而上升(即乐观预期增强时)。

h 。这表明,当每个开发商所拥有的银行信贷支持量稳定且开发商数量增加时,或开发商数量稳定且每个开发商所拥有的银行信贷支持量增加时(即进入土地市场的银行信贷总量增加),土地市场的均衡价格将上升[3]。

因此,当银行体系存在乐观供给预期(增大)、开发商数量急剧增加(增大)以及过度的信贷支持行为(增大)时,土地市场价格很可能被严重高估(增大)。基于中国土地市场与信贷市场的实际情况,本文深入分析了转型期银行高管的乐观预期、土地价格上升与开发商囤地运动中过度金融支持之间的关系[4]。

银行监管体系下商业银行高管的贷款策略

假设在中国银行监管体系下,商业银行高级管理人员是信贷决策的具体执行主体,其实际行为代表了商业银行的相关行为。我们可以认为,商业银行高级管理人员的效用函数由以下公式确定:

$$

[ (, ) ( 1 ) ] B L D U qRL w r L r D C L D q F = + − − − −

$$

(8)

其中,表示商业银行高管的预期效用,和分别表示贷款利率和存款利率,和分别表示贷款金额和存款金额,均为外生变量。商业银行规定银行高管创造利润的效用系数为,0< < 1。表示商业银行的运营成本,假设且(即银行的边际运营成本与贷款规模正相关)。表示银行高管从单位贷款中获得的私人收益(如回扣)。是银行高管谋求个人利益而未被银行监管机构发现的概率。假设当银行监管者发现银行高管为谋取个人利益而扩大贷款(概率为)时,对银行的处罚为(银行高管的个人利益不予没收,而由银行承担处罚)[5]。

B U

L

r

D

r L

D

D

r D

ω ω

/0C L ∂ ∂ >

2 2 ∂ ∂ >/0C L

R

q

1 q − 0 F >

自1998年以来,中国银行业整体实施了全面资产负债比例监管,规定必须以一定价值比例的抵押品()作为贷款限额[6]。

k

假设开发商土地抵押价值(随机变量)对银行高管和银行监管机构而言是不完全信息,可通过市场比较法[7]获得土地的最新市场价格P。假设为土地市场价格P的正态条件分布,则有:

A

A

$$

2 ~ ( , ) A

A P N ZP \sigma

$$

(9)

公式(9)表明,土地的预期抵押价值将随着土地市场价格的上升而增加。根据银行监管部门的规定,若贷款额度与土地抵押价值的比例为,则银行高管不会受到处罚;当为时,银行高管将无法获得私人收益,且银行将被银行监管部门罚款。基于上述假设,银行高管通过掌握土地市场价格风险并谋求私人利益,成功逃避银行监管和处罚的条件概率如下:

k

/LA

k≤

/LA

k>

$$

( ) ( / ) P L kA P P A L k P \gamma= ≤ = ≥

$$

(10)

通过结合公式(9)和(10),我们可以得到:

$$

2

2 /

1 ( ) P ( | ) e xp { } 2 2 L k A A

L A ZP q A P dA k \sigma \pi\sigma

+∞ − = ≥ = −

\int

$$

(11)

公式(11)分别计算信贷规模的一阶和二阶偏导数。

$$

2

2

1 (/ ) e xp { } 0 2 2 A A

q L k ZP L k \sigma \pi \sigma ∂ − = − − < ∂

$$

(12)

公式(11)对土地价格P求偏导数,得到:

$$

2

2 3 /

( ) ( ) e xp { } 0 2 2 L k A A

q Z A ZP A ZP dA P \sigma \pi\sigma

+∞ ∂ − − = − > ∂ \int

$$

(13)

$$

2 2

2 2 2 3

(/ ) (/ ) e xp { } 2 2 A A

q L k ZP L k ZP L k \sigma \pi \sigma ∂ − − = − ∂

$$

(14)

对公式(12)关于土地价格P求偏导可得: 基于上述分析,可得出以下结果:

(1) $/ 0 q L ∂ ∂ < , / 0 q P ∂ ∂ >$;

(2) $LkZP <$,

$2 ∂ ∂ ∂ >/ 0qLP$,

$2 2 / 0 q L ∂ ∂ <$; $LkZP>$, $2 / 0 q L P ∂ ∂ ∂ <$,

$2 2 / 0 q L ∂ ∂ >$.

上述结果表明,当银行高管扩大土地贷款规模时,银行监管者不予起诉的概率 tends to 减小;当土地市场价格上升时,银行监管者不予起诉的概率 tends to 增大。

开发商装配式建筑开发囤地的银行信贷需求

假设开发商的银行信贷需求主要取决于以下变量,即开发商支付银行利率的意愿()以及在某一价格水平下获得边际土地收益时,银行高管支付其私人利益的意愿(),则有:

$$

( ) ( ) 0 ( ) ( ) 0

L L L

r r P r P R R P R P ^\prime = > \begin{cases} \end{cases}

$$

(15)

根据公式(8)和(15),我们可以用以下模型描述银行高管贷款博弈下信贷市场的单边均衡:

$$

m a x [ (, ) ( 1 ) ] s.

t. ( ) ( ) ( )

B L D

L L

U qRL w r L r D C L D q F P L kA P r r P R R P

\gamma = + - - - - = \le = =

$$

(16)

因此,优化的一阶条件为:

$$

/ ( / / ) 0 L

R RL L r C L Q L \gamma \gamma \theta \gamma + \partial \partial+ -\partial \partial+ \partial \partial=

$$

(17)

通过整理公式(17),求解信贷市场的单边均衡如下:

$$

/ / ( / )/ L

r C L Q L R RL L \gamma \gamma \gamma \theta = \partial \partial - \partial \partial - + \partial \partial

$$

(18)

(1)当银行高管不追求个人利益()时,均衡解如下: $0 R=$

$$

/ /

L

r C L Q L \gamma = \partial \partial - \partial \partial

$$

(19)

其中,表示银行贷款的边际收益,表示银行贷款的边际成本,表示监管机构对银行高管过度放贷行为所施加的预期处罚。在银行高管不谋求自身利益的情况下,即,,,假设此时的均衡贷款规模为。

$L$

$r$

$/C L\partial \partial$

$/QL \gamma - \partial \partial$

$0 R=$

$/ L rCL = \partial \partial$

$/0Q L \gamma - \partial \partial=$

$* L 0$

(2)当银行高管的私人利益为正()且边际私人利益也为正时(因为是银行高管的总私人利益,是银行高管的边际私人利益),则是银行高管的边际私人利益。将用于个人利益的贷款规模代入式(12),可得。如果且,则达到均衡

$0 R >$

$RL \gamma$

$/RRLL \gamma \gamma + \partial \gamma \partial >$

$/ 0RRLL \gamma \gamma + \partial \partial >$

$* 0LL=$

$$

/// ( / ) / L rCLCLQLRRLL \gamma \gamma \gamma \theta = \partial \partial > \partial \partial - \partial \partial - + \partial \partial

$$

$0 R >$

$/ 0RRLL \gamma \gamma + \partial \partial >$

贷款规模为,,则必须满足且边际成本更大。此时,均衡情况表明,银行高管将在边际自利的引导下扩大贷款规模至无自利倾向的贷款规模;当较小时,若薪酬激励严重不足,银行高管将更倾向于采取信贷规模扩张的策略[8]。

$+L^

$

$/0L \partial\gamma \partial <$

$+L^

$

$+

LL> 0$

$/C L\partial \partial$

$\theta$

高级银行家贷款博弈下的信贷‐土地市场双边均衡模型

整合(3)和(17)可得到银行高管贷款博弈下信贷‐土地市场的双边均衡模型:

$$

* ( ) 2

( ) 0 L

N P h L P Zh NL C R RL r Q L L L \gamma \gamma \gamma \theta

\begin{cases} + = \ + \ \partial \partial \partial \ + + - + = \ \partial \partial \partial \end{cases}

$$

(20)

根据上述均衡模型,无法找到土地价格和信贷规模的具体均衡解。然而,如果给定外生变量,则可以证明该模型具有唯一均衡解。

$P L$

$(,)LP$

对于模型中第二个方程两侧土地价格的一阶导数,有:

$$

2 2 1 2 ( ) ( ) L dr dL C dR dR R R L RL Q dP L L dP P dP L dP L P \gamma \gamma \gamma \gamma \theta \gamma \theta \theta - \left[ \right] \partial \partial \partial \partial \partial = - + + + + + \left[ \right] \partial \partial \partial \partial \partial \partial \left[ \right]

$$

(21)

如果银行高管不谋求自身利益(且),则公式(21)可改为:

$0 R=$

$/ 0dRdP=$

$$

2 2 1 2 ( ) ( ) L dr dL C Q dP L dP L P \gamma - \partial \partial = + \partial \partial \partial

$$

(22)

根据和,可得。,,。这表明,当地价异常上涨且贷款规模过度膨胀时,银行监管者和银行高管都会察觉到市场变化。银行监管者调查商业银行信贷扩张的概率将增加,而银行高管则会采取行动减少贷款规模。比较公式(21)与求和公式(22),可得:

$2 2 0CL \partial \partial >$

$LkZP <$

$2 \partial \partial \partial >/ 0qLP$

$/ 0dL dP >$

$LkZP> / 0dL dP <$

$$

2 dR dR B R L RL dP P dP L L P \gamma \gamma \gamma \gamma \partial \partial \partial = + + + \partial \partial \partial \partial

$$

(23)

对于银行高管的边际私人利益(),求土地价格 P的一阶导数。

$/RRLL\partial \gamma \gamma +$

$$

2 ( ) R RL dR dL dR L R RL R L P dP P L P dP L dP L \gamma \gamma \gamma \gamma \gamma \gamma \gamma \partial \partial + \partial \partial \partial \partial \partial = + + + + \partial \partial \partial \partial \partial \partial

$$

(24)

公式(24)反映了土地价格每波动一个单位时银行高管边际私人利益的波动情况。如果,即当土地价格上涨时,银行高管的边际私人利益也随之增加,则且。

$\partial2 \partial \partial > ( ) 0 qRLLP$

$/ 0dL dP >$

$2 > \partial \partial \partial > ( ) 0B qRLLP$

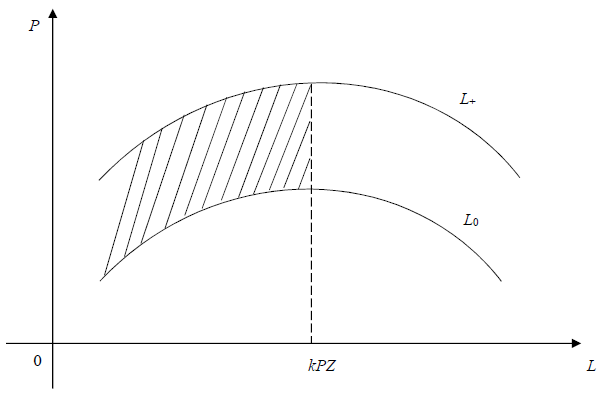

结论

图1用于综合上述关系。其中,表示银行高管不谋求私人利益时土地市场的银行金融支持曲线。表示银行高管的边际私人利益为正,且土地市场的银行金融支持曲线为正。

$L0$

$L+$

从图1可以看出,当银行高管的边际私人利益不谋求私利或其谋求私利的程度随土地价格上涨而增加时,只要金融支持规模小于银行监管机构规定的最大贷款规模(),随着土地价格上升,银行高管对土地价值的乐观预期将持续提高(增加)或产生更强的边际私人利益[9]。在此追求下,银行高管将扩大贷款规模。在银行金融的强力支持下,开发商“攻城掠地”,不断推高土地价格,进而促使银行进一步增加金融支持(增加),并进一步推高土地价格[10]。加入政府因素后,“从土地中赚钱”的利益诱导将进一步加剧土地价格的上涨。因此,土地价格、银行高管边际私人利益、贷款行为与银行金融支持之间的关系大致可描述为一种“开发商(政府)推高土地价格→扩大土地信贷规模→更高的土地价格水平→更强的金融支持”的正向“恶性”循环传导机制。

3849

3849

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言