大家好,我是菜哥!

今天给大家分享一些干货!我们群里有几百人,有老铁经常会遇到一个问题:

为什么我一买就跌,一卖就涨?你以为是运气不好,其实很可能是:

你的买卖价格,一直比“市场的平均成本”要差。

而今天要讲的这个指标 —— VWAP,恰恰就是帮你解决这个问题的。

一、VWAP 是什么?先说人话版

VWAP 的全称叫 成交量加权平均价。

说人话就是一句话:

VWAP = 当天市场里,所有人真实成交的平均成本

注意两个关键词:

真实成交

平均成本

它不是简单的“收盘价平均”,

而是 成交量越大的价格,权重越高。

所以你可以把 VWAP 理解成:

今天这只股票,市场公认的“公平价格”

二、VWAP 的核心思想是什么

VWAP 的全称是 Volume Weighted Average Price,

中文通常翻译为 成交量加权平均价。

它的核心思想并不复杂:

成交量大的价格

对“平均价格”的影响更大

也就是说,VWAP 并不是“算出来的价格”,

而是由真实成交行为堆出来的成本中枢。

你可以把 VWAP 理解成:

某一段时间内,市场参与者的综合持仓成本

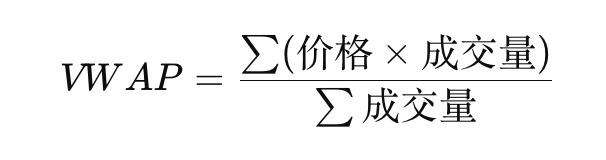

三、VWAP 的技术公式

从数学角度看,VWAP 的计算公式是:

拆开来看其实只有两步:

把每一笔成交的「价格 × 成交量」加总

再除以这一段时间内的「总成交量」

这意味着什么?

没有成交量 → 对 VWAP 几乎没影响

放量成交 → 会明显拉动 VWAP

因此,VWAP 天生就带着资金行为的权重信息。很多人第一次接触 VWAP,会把它和均线(MA)混在一起。

但两者关注的重点完全不同:

四、用 Python 如何计算 VWAP?(技术实现思路)

前面我们讲了 VWAP 的原理和公式,那在实际量化研究或策略开发中,VWAP 是如何用代码实现的?其实非常简单,本质就是把公式翻译成代码。

面是一个非常典型、也非常实用的示例。

假设你已经有一份行情数据 DataFrame,包含:

close:价格volume:成交量

import pandas as pd

# 示例数据data = { "close": [10.2, 10.5, 10.3, 10.6, 10.8], "volume": [1200, 1800, 1500, 2000, 2200]}

df = pd.DataFrame(data)

# 计算 VWAPdf["price_volume"] = df["close"] * df["volume"]df["vwap"] = df["price_volume"].cumsum() / df["volume"].cumsum()

print(df)运行后,每一行都会得到一个 “截至当前时刻的 VWAP”。

在真实策略中,VWAP 往往不会单独使用,而是进一步扩展:

VWAP ± 标准差(波动带)

VWAP 与当前价格的偏离率

VWAP 作为过滤条件,而非直接信号

限于篇幅我就不展开,对这个有兴趣的同学可以在公众号后台输入:小助手,里面有一些资料可以看的。

如果果你觉得这篇文章有帮助,别忘了点赞、关注、收藏哟,你的支持是我原创的动力~

对了,如果你也对Pytho量化编程感兴趣,可以跟我们交流!

关注下方👇🏻公众号,回复【小助手】获取学习手册

另外我们建了一个永久免费的AI编程相关资讯分享的星球,目前有2700人,如果你对这个赛道有星球,欢迎加入一起学习!

265

265

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言