本文介绍了一种使用LSTM进行择时、StockRanker进行选股的量化投资策略。通过LSTM预测沪深300指数,结合StockRanker选择优质股票,回测结果显示策略收益超过沪深300基准指数,特别是在市场下跌期间,策略能有效控制回撤。

本文介绍了一种使用LSTM进行择时、StockRanker进行选股的量化投资策略。通过LSTM预测沪深300指数,结合StockRanker选择优质股票,回测结果显示策略收益超过沪深300基准指数,特别是在市场下跌期间,策略能有效控制回撤。

摘要:本文将为大家构建一个AI驱动的量化投资策略样例,策略用LSTM算法进行择时,StockRanker算法进行选股,并用可视化的方式实现,文末附上策略源码,感兴趣的朋友可以直接前往BigQuant人工智能量化投资平台进行实现。

一、LSTM算法简介

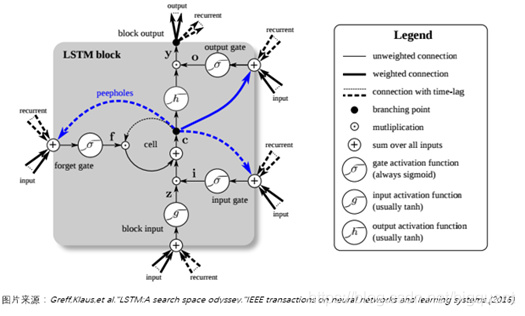

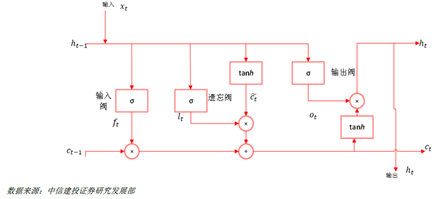

LSTM Networks是递归神经网络(RNNs)的一种,该算法由Sepp Hochreiter和Jurgen Schmidhuber在Neural Computation上首次公布。后经过人们的不断改进,LSTM的内部结构逐渐变得完善起来(图1、图2)。在处理和预测时间序列相关的数据时会比一般的RNNs表现的更好。目前,LSTM Networks已经被广泛应用在机器人控制、文本识别及预测、语音识别、蛋白质同源检测等领域。

图 1 L S T M 层 结 构 图1 LSTM层结构 图1LSTM层结构

图 2 典 型 L S T M 层 结 构 图2 典型LSTM层结构

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2734

2734

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言