构建你的算法交易平台:从零到实战指南

在当今金融市场中,算法交易已成为个人和机构投资者获取竞争优势的重要手段。本文将基于《量化交易从入门到精通》的核心内容,为你详细解析如何从零开始构建一个完整的算法交易平台。

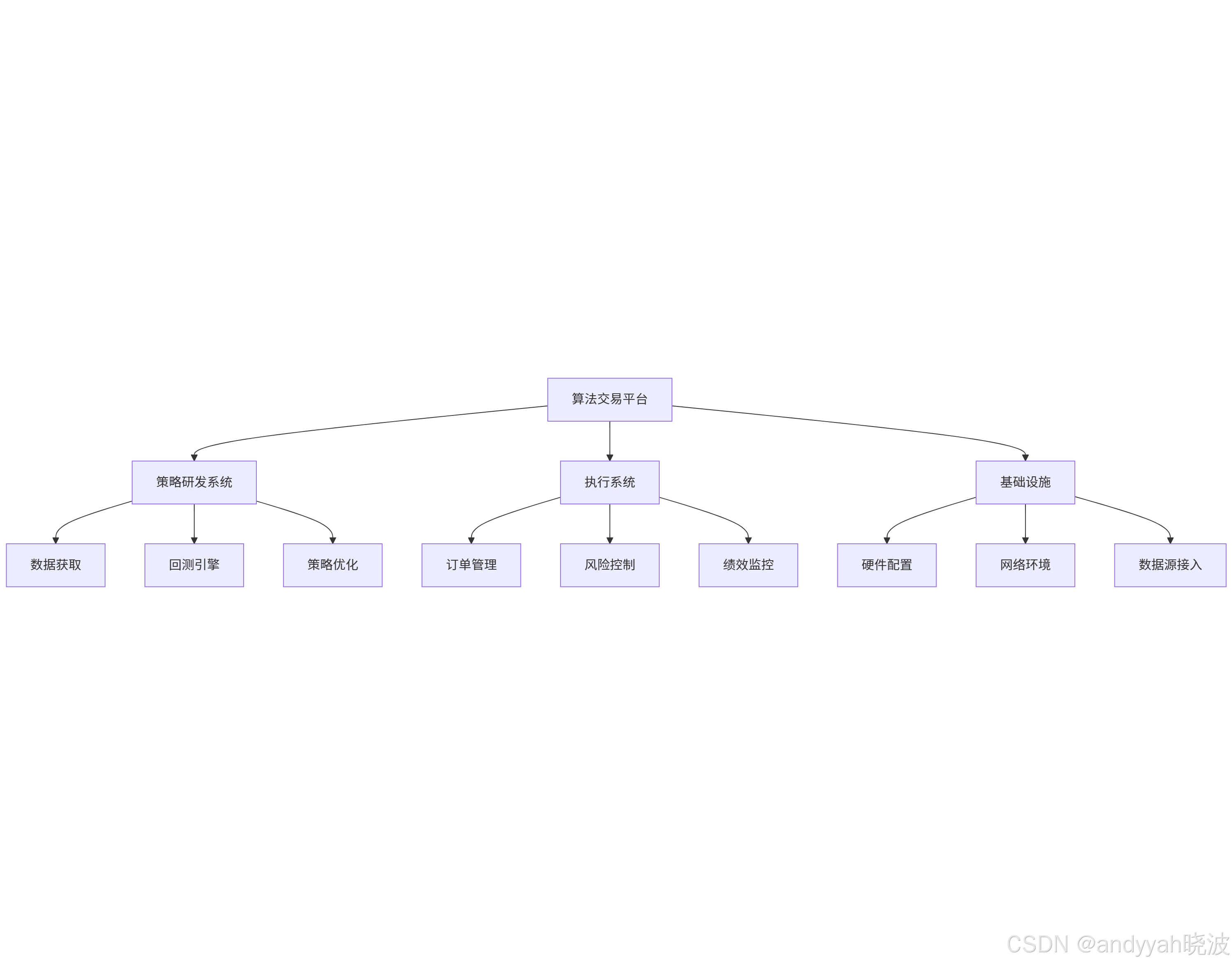

一、算法交易平台的核心组件

一个完整的算法交易系统包含以下关键组件:

二、策略研发系统搭建

1. 数据获取与管理

数据是量化交易的基石。常见数据来源包括:

| 数据类型 | 免费来源 | 商业来源 | 关键注意事项 |

|---|---|---|---|

| 股票价格 | 雅虎财经 | Bloomberg | 注意幸存者偏差 |

| 基本面数据 | SEC EDGAR | Compustat | 数据清洗至关重要 |

| 宏观经济 | FRED | Haver Analytics | 时间对齐问题 |

| 另类数据 | 社交媒体 | 卫星图像 | 需要特殊处理 |

关键提示:建议建立本地数据库存储清洗后的数据,使用Python的Pandas或MATLAB进行管理。

2. 回测平台选择

不同回测平台的比较:

| 平台 | 优点 | 缺点 | 适用场景 |

|---|---|---|---|

| Excel | 直观易用 | 处理能力有限 | 简单策略验证 |

| MATLAB | 专业强大 | 学习曲线陡峭 | 复杂数学模型 |

| Python | 灵活免费 | 需要编程基础 | 中等复杂度策略 |

| TradeStation | 集成执行 | 灵活性低 | 快速实盘部署 |

案例:使用MATLAB进行配对交易回测时,要注意避免未来数据偏差,可通过lag函数确保数据时序正确。

三、执行系统构建

1. 自动化交易系统架构

| 特性 | 半自动系统 | 全自动系统 |

|---|---|---|

| 订单生成 | 人工触发 | 程序自动触发 |

| 执行频率 | 低频(日/周) | 高频(秒/分钟) |

| 开发复杂度 | 较低(Excel/VBA) | 高(Java/C++) |

| 延迟 | 较高(人工介入) | 极低(纯自动化) |

| 成本 |

1,000−1,000-1,000− 5,000 |

10,000−10,000-10,000− 50,000+ |

2. 执行风险管理

关键风险控制指标:

- 最大回撤阈值:建议不超过20%

- 单日亏损限额:建议<2%资本金

- 仓位集中度限制:单标的不超过5%

- 滑点控制:设置最大允许滑点

实战技巧:使用凯利公式计算最优仓位:

f* = (bp - q)/b

其中:

f* = 最优投资比例

b = 赔率(盈利/亏损)

p = 胜率

q = 1-p

四、基础设施配置

1. 硬件配置方案

| 交易频率 | CPU要求 | 内存 | 存储 | 网络延迟要求 |

|---|---|---|---|---|

| 低频(日) | 4核 | 8GB | 500GB | <100ms |

| 中频(小时) | 8核 | 16GB | 1TB | <50ms |

| 高频(秒) | 16核+ | 32GB+ | SSD阵列 | <1ms |

专业建议:对于毫秒级交易,考虑托管服务器靠近交易所数据中心,可降低物理延迟。

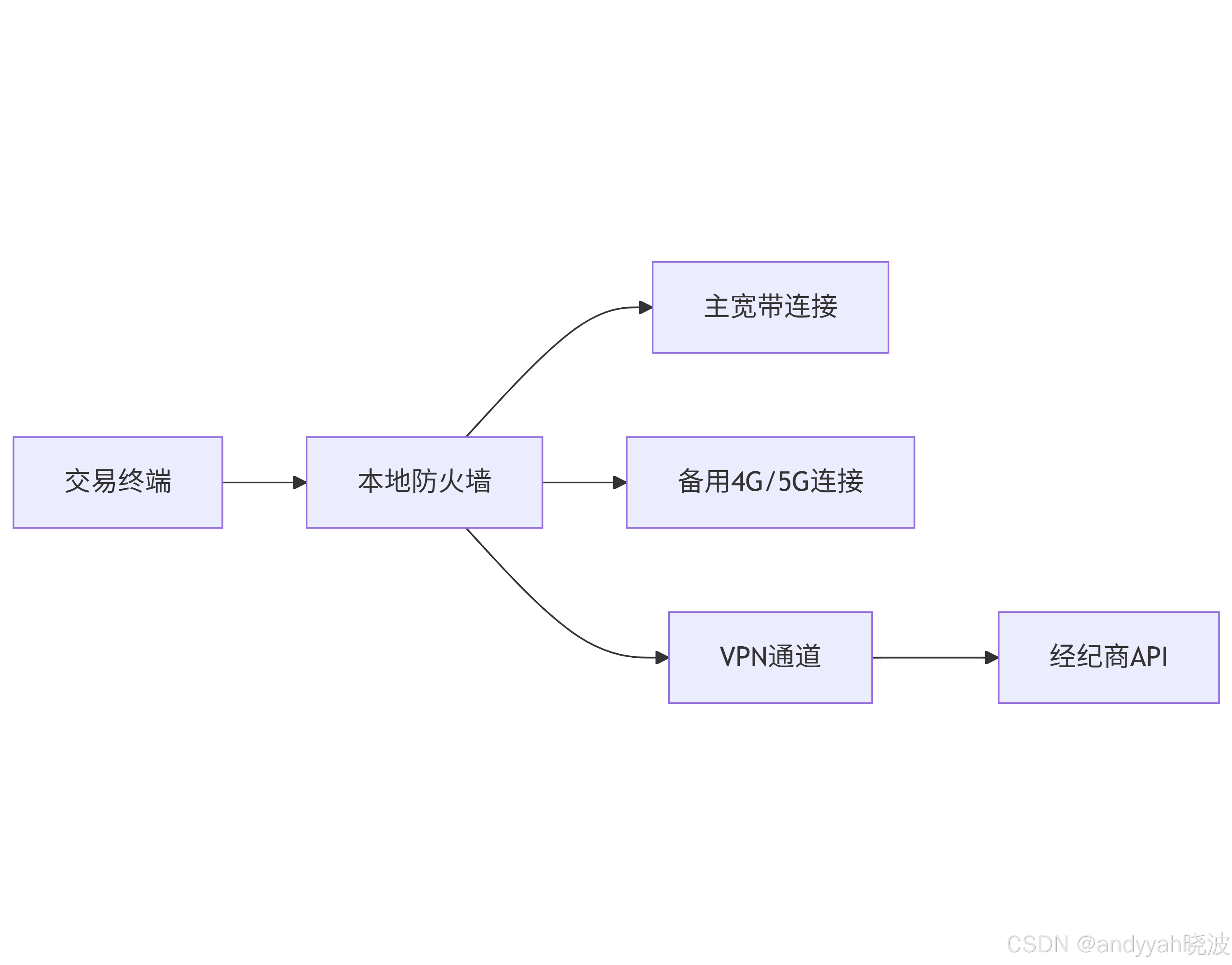

2. 网络架构设计

五、常见陷阱与解决方案

| 问题 | 原因 | 解决方案 |

|---|---|---|

| 回测表现好但实盘差 | 未来数据偏差 | 严格时序检查 |

| 策略突然失效 | 市场机制变化 | 持续监控市场状态 |

| 执行成本过高 | 流动性不足 | 优化订单算法 |

| 系统崩溃 | 单点故障 | 建立冗余系统 |

关键洞见:强调"越简单越好,但不要过于简单"的原则,建议从简单策略开始,逐步增加复杂度,而非一开始就追求复杂模型。

六、持续改进建议

- 绩效分析:每月评估策略夏普比率、最大回撤等指标

- 技术迭代:每季度评估基础设施是否需要升级

- 策略轮动:根据市场状态调整策略组合

- 风险管理:定期压力测试极端市场场景

构建一个稳健的算法交易平台需要系统性思维和耐心实践。遵循"测试-优化-执行-监控"的循环,持续积累经验,方能在这个竞争激烈的领域获得长期成功。记住书中的核心建议:风险管理永远比追求高收益更重要,使用合理的杠杆和资金管理,才能确保你在市场中长久生存。

5378

5378

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言