在国家明确2035年风电、太阳能发电总装机容量达到36亿千瓦目标的背景下,中国新能源产业正迎来规模空前的发展窗口。本文旨在梳理这一目标下的行业图景,探讨系统性挑战的应对之策,并展望数智化技术在其中将发挥的关键价值。

一、目标规模与进度:驶入发展快车道

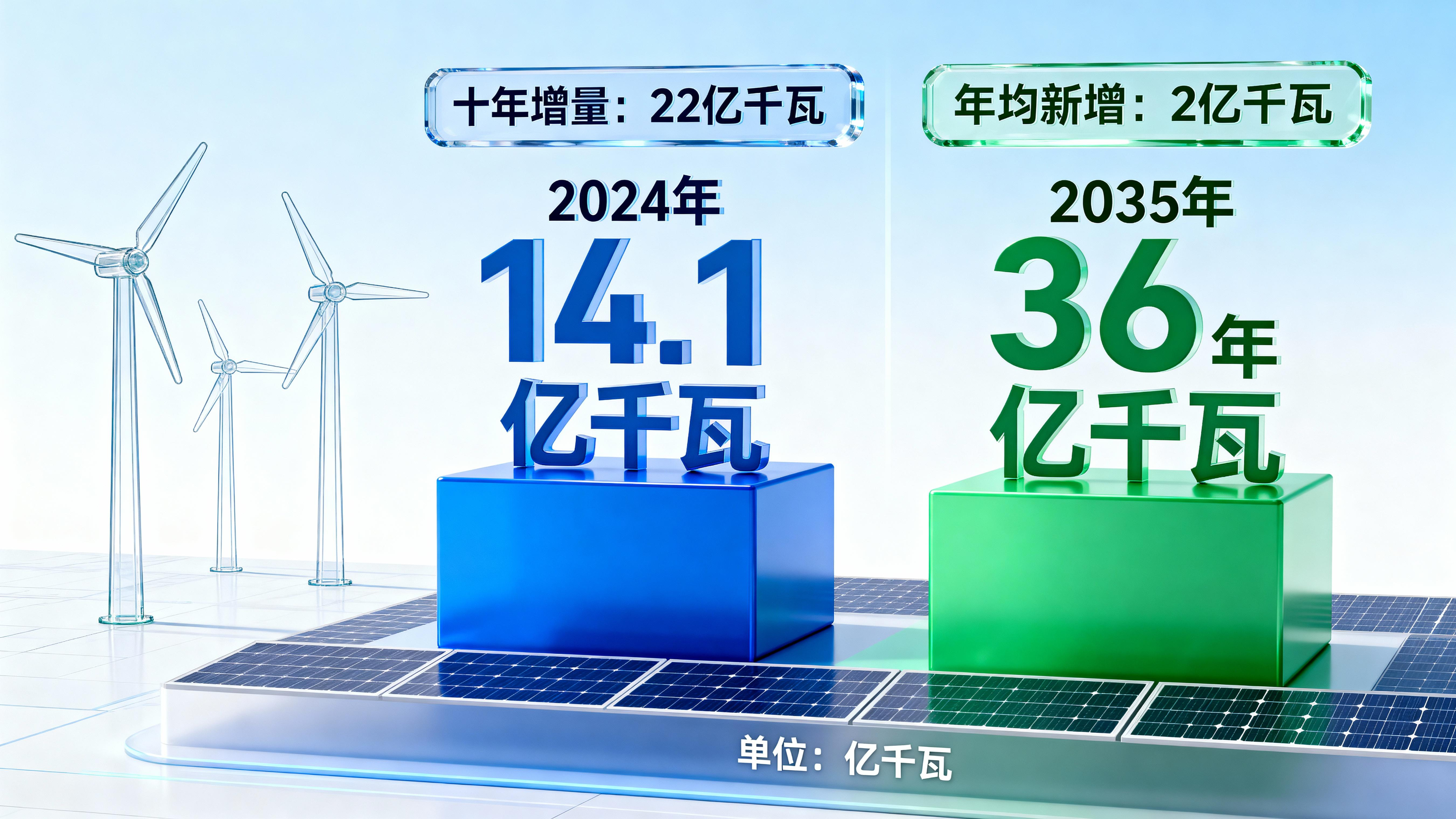

36亿千瓦的目标,意味着装机规模约为2020年底的6倍。截至2025年8月,全国风光装机已突破16.9亿千瓦,进度超出预期。以2024年底14.1亿千瓦为基数计算,未来十年仍需新增约22亿千瓦,年均新增装机需保持在2亿千瓦左右,产业将持续处于高景气周期。

二、规模化背后的核心挑战:消纳是关键

装机跃升的背后,电力系统的消纳能力是当前最突出的瓶颈,主要体现在三方面:

- 波动性调度:风光发电的间歇性对电网实时平衡提出更高要求;

- 跨区域输送:能源中心与负荷中心逆向分布,需要更强韧、灵活的输电网络;

- 系统协同:电力系统需从“源随荷动”的传统模式,转向“源网荷储”多元互动的新型模式。

三、破局路径:构建新型电力系统的三重支柱

- 储能规模化:抽水蓄能、电化学储能等灵活性资源是平抑波动、实现调峰的关键;

- 电网智能化升级:特高压通道建设与智能配电网技术同步推进,提升能源配置效率;

- 需求侧资源激活:通过虚拟电厂、智能微电网等技术,将分散的负荷侧资源转化为可调控的“电力海绵”。

四、数智化赋能:从“硬投入”到“软实力”的升级

随着能源主体日益多元、运营复杂度指数级上升,数字化工具正从“可选项”变为“必选项”。例如,在不少行业实践中,类似鲸能云这样的数智化平台,通过整合项目全生命周期管理、AI智能运维、源网荷储协同调控等功能,为投资方和运营商提供了效率提升的实际路径。据其公开案例显示,这类平台可帮助企业在电站建设效率、运维成本优化等方面实现显著改进,这从侧面反映了数字化技术在实现36亿千瓦目标过程中,所能发挥的实质性作用。

五、未来展望:从“资源竞争”到“运营效率竞争”

36亿千瓦目标的实现,将使新能源逐步成为电力系统的主体能源。行业的竞争焦点,也将从早期的资源获取,转向全生命周期的精细化运营。数字化管理与生态协同能力,将成为企业未来的核心竞争优势。

本文基于公开信息与行业趋势分析,仅供参考,不构成任何决策建议。欢迎行业同仁交流见解、共享实践经验。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言