一、正则化的本质:“给模型加约束,避免过拟合”

在机器学习中,模型过拟合的本质是参数过于复杂(比如权重w的值过大或过于 “极端”),导致模型 “记住” 了训练数据的噪声。

正则化的核心是在损失函数中加入 “惩罚项”,限制参数的复杂度,从而平衡 “拟合能力” 和 “泛化能力”。

二、L2 正则化(权重衰减,Ridge Regression)

1. 数学形式

在损失函数中加入参数的平方和,

形式如下:

- λ:正则化强度参数(λ越大,惩罚越强);

- m:样本数量;

- wj:模型的权重参数(对偏置b一般不做正则化)。

2. 直观理解:“让权重尽可能小,模型更平滑”

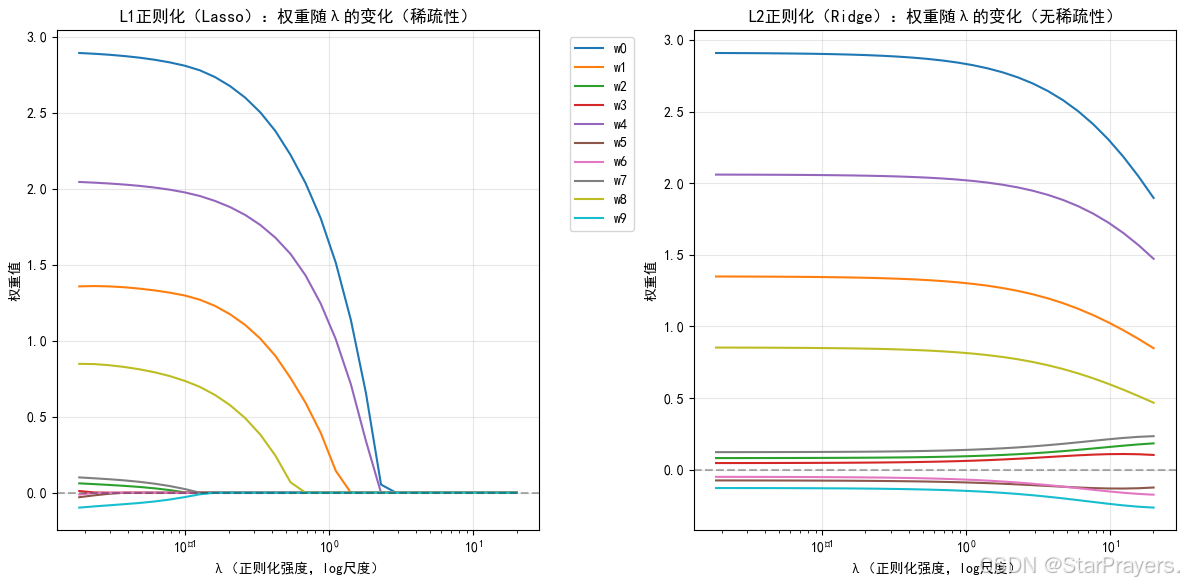

L2 正则化会惩罚大的权重值,迫使权重向 0 靠近(但不会完全为 0)。比如线性回归中,L2 正则化会让模型的 “曲线 / 直线” 更 “平滑”,避免因个别样本的噪声而剧烈波动。

举个例子:假设模型是预测房价,特征包括 “面积”“卧室数”“距离地铁站的距离” 等。

L2 正则化会让每个特征的权重都比较小,模型不会过度依赖某一个特征(比如不会因为 “卧室数” 的微小变化就大幅改变房价预测)。

3. 优化角度:“解的稳定性”

从优化理论看,L2 正则化相当于给参数空间加了一个“球面约束”(因为![]() 是球面)。在这种约束下,损失函数的最优解会更 “稳定”—— 即使训练数据有小的扰动,参数的变化也不会太大,从而提升泛化能力。

是球面)。在这种约束下,损失函数的最优解会更 “稳定”—— 即使训练数据有小的扰动,参数的变化也不会太大,从而提升泛化能力。

4. 适用场景

- 数据维度高、样本量少,容易过拟合的场景(比如基因数据、文本特征);

- 希望所有特征都对模型有 “温和” 贡献,不希望某几个特征主导预测的场景;

- 后续需要解释模型(因为权重不会为 0,所有特征都有一定作用,便于分析)。

三、L1 正则化(Lasso Regression)

1. 数学形式

在损失函数中加入参数的绝对值和,

形式如下:

![]()

(注意:L1 的正则项系数通常是λ/m,和 L2 的λ/2m形式略有不同,是为了优化时的数学便利)

2. 直观理解:“让不重要的特征权重直接为 0,实现特征选择”

L1 正则化的独特之处是会把很多不重要的特征的权重压缩到 0。

比如还是预测房价的例子,L1 正则化可能会直接让 “距离地铁站的距离” 这个特征的权重为 0,模型不再考虑它 —— 相当于自动完成了 “特征选择”,只保留最关键的特征。

3. 优化角度:“解的稀疏性”

从优化理论看,L1 正则化相当于给参数空间加了一个“立方体约束”(因为![]() 是立方体)。立方体的 “角点”(即某些wj=0的点)更容易成为最优解,这就是 L1 能产生 “稀疏解”(很多权重为 0)的原因。

是立方体)。立方体的 “角点”(即某些wj=0的点)更容易成为最优解,这就是 L1 能产生 “稀疏解”(很多权重为 0)的原因。

4. 适用场景

- 特征维度极高,需要筛选出关键特征的场景(比如文本分类中,词汇表有几万个词,L1 能选出最有区分度的词);

- 希望模型 “简洁高效”,只保留核心特征的场景;

- 数据中存在大量冗余或无关特征的场景。

四、L1 vs L2:核心区别对比

| 维度 | L2 正则化(Ridge) | L1 正则化(Lasso) |

|---|---|---|

| 数学形式 | 权重的平方和 | 权重的绝对值和 |

| 对权重的影响 | 权重缩小但不为 0 | 权重可能被压缩为 0 |

| 优化后的解 | 所有特征都有贡献(无稀疏性) | 仅关键特征有贡献(稀疏性) |

| 适用场景 | 需保留所有特征、防过拟合 | 需筛选特征、简化模型 |

| 计算复杂度 | 低(优化时可求导,计算稳定) | 高(绝对值不可导,需特殊优化方法如坐标轴下降) |

五、扩展:弹性网络(Elastic Net)——L1+L2 的结合

为了结合 L1 和 L2 的优点,还可以使用弹性网络,

其正则项是 L1 和 L2 的加权组合:

![]()

它既能像 L1 一样实现特征选择,又能像 L2 一样保证优化的稳定性,适合对稀疏性和泛化能力都有要求的场景。

1841

1841

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言