✅作者简介:热爱科研的Matlab仿真开发者,擅长数据处理、建模仿真、程序设计、完整代码获取、论文复现及科研仿真。

🍎 往期回顾关注个人主页:Matlab科研工作室

🍊个人信条:格物致知,完整Matlab代码及仿真咨询内容私信。

🔥 内容介绍

一、引言:组合预测模型的精度评估升级与方法优化

在经济金融、能源环境、工业生产等领域的预测实践中,单一预测模型常因数据分布特性(如非正态、异方差)或模型假设局限(如线性假设、平稳性要求),难以兼顾 “预测偏差控制” 与 “趋势一致性”,导致预测结果的可靠性受限。组合预测模型通过融合多模型优势,成为提升预测精度的重要路径,但传统组合模型存在两大核心问题:

一是精度评估指标单一:多依赖均方误差(MSE)、平均绝对百分比误差(MAPE)等指标,仅能衡量预测值与实际值的 “数值偏差”,无法有效反映 “预测序列与实际序列的相对波动一致性”(如经济增长率预测中,模型虽数值误差小,但预测增速与实际增速的波动趋势完全相反,仍会导致决策失误);二是权重分配缺乏动态性:固定权重难以适配预测对象的趋势突变(如政策调控导致的能源价格波动、突发事件引发的销量骤变),导致模型后期精度下降。

为解决上述问题,本文引入Theil 不等系数(Theil Inequality Coefficient, TIC)与IOWHA(诱导有序加权调和平均)算子,构建新型组合预测模型。其中,Theil 不等系数既能量化预测值与实际值的整体偏差,又能分解为 “系统偏差”“比例偏差”“随机偏差”,全面评估预测质量;IOWHA 算子则通过 “诱导变量排序 + 调和平均加权”,将 Theil 不等系数反映的预测性能转化为动态权重,实现 “高精度模型优先、极端误差抑制” 的双重目标。该模型为复杂场景下的预测任务(如非平稳时间序列、小样本数据)提供了更科学的解决方案。

二、核心基础理论:从 Theil 不等系数到 IOWHA 算子的协同逻辑

(一)Theil 不等系数:多维度量化预测精度的核心指标

Theil 不等系数由荷兰经济学家 Henri Theil 提出,最初用于评估经济预测模型的精度,其核心优势是 “兼顾绝对偏差与相对波动一致性”,并能通过偏差分解定位预测误差的来源,适用于作为组合预测模型的性能评估与权重分配依据。

1. 定义与计算方法

设预测对象的实际值序列为Y = (y₁, y₂, ..., yₙ)(n为样本数量,y_t > 0,t = 1, 2, ..., n),第i个单一预测模型的预测值序列为Y_i = (y_i₁, y_i₂, ..., y_in)(y_it > 0,i = 1, 2, ..., m,m为单一模型数量),则第i个模型的 Theil 不等系数T_i定义为:

T_i = √[(1/n)∑(t=1 to n) (y_it - y_t)² / (1/n)∑(t=1 to n) y_t²]

简化计算式为:

T_i = ||Y_i - Y|| / ||Y||

其中,||·||表示 2 - 范数(欧几里得范数),||Y_i - Y|| = √[∑(t=1 to n) (y_it - y_t)²],||Y|| = √[∑(t=1 to n) y_t²]。

2. 偏差分解:定位误差来源

Theil 不等系数可进一步分解为 “系统偏差(U₁)”“比例偏差(U₂)”“随机偏差(U₃)”,三者满足U₁ + U₂ + U₃ = 1,具体公式如下:

- 系统偏差U₁:反映预测值的整体偏移程度(如预测值普遍高于或低于实际值):

U₁ = (μ_i - μ)² / (σ_i² + σ² + (μ_i - μ)²)

(μ_i = (1/n)∑y_it,μ = (1/n)∑y_t,σ_i² = (1/n)∑(y_it - μ_i)²,σ² = (1/n)∑(y_t - μ)²)

- 比例偏差U₂:反映预测值与实际值的波动幅度差异(如预测增速波动小于实际波动):

U₂ = (σ_i - σ)² / (σ_i² + σ² + (μ_i - μ)²)

- 随机偏差U₃:反映不可控的随机因素导致的误差:

U₃ = 2(1 - ρ)σ_iσ / (σ_i² + σ² + (μ_i - μ)²)

(ρ为Y_i与Y的相关系数)

3. 核心意义

Theil 不等系数T_i的取值范围为[0, +∞),T_i越接近 0,说明预测精度越高:

- T_i = 0:预测值与实际值完全一致;

- 0 < T_i < 0.1:预测精度优秀,偏差主要来自随机因素(U₃ > 0.8);

- 0.1 ≤ T_i < 0.5:预测精度良好,可能存在轻微系统偏差或比例偏差;

- T_i ≥ 0.5:预测精度较差,需重点优化模型结构或参数。

例如,在某地区季度 GDP 增长率预测中,模型 A 的T_A = 0.08(U₁=0.05,U₂=0.07,U₃=0.88),模型 B 的T_B = 0.25(U₁=0.3,U₂=0.2,U₃=0.5),则模型 A 的预测精度更优,且误差以随机偏差为主,稳定性更强。

(二)IOWHA 算子:适配 Theil 不等系数的动态加权工具

IOWHA 算子通过 “诱导变量排序 + 调和平均融合”,能将 Theil 不等系数反映的预测性能转化为合理权重,其核心特性与 Theil 不等系数的评估逻辑高度契合:

1. IOWHA 算子的定义回顾

设〈v₁, a₁〉, 〈v₂, a₂〉, ..., 〈v_m, a_m〉为m个诱导有序对,v_i为诱导变量(此处取 Theil 不等系数的倒数1/T_i,T_i ≠ 0),a_i为输入值(单一模型的预测值y_it)。对诱导变量降序排序(v_(σ(1)) ≥ v_(σ(2)) ≥ ... ≥ v_(σ(m)),σ为置换),则 IOWHA 算子的输出为:

IOWHA(〈v₁,a₁〉,...,〈v_m,a_m〉) = m / [∑(i=1 to m) (w_i / a_(σ(i)))]

其中,w = (w₁, w₂, ..., w_m)^T为 IOWHA 权重向量,满足w_i ≥ 0且∑w_i = 1,通常通过 “最大熵准则” 确定(如m=3时,w = (0.45, 0.35, 0.2),确保诱导变量高的模型权重更大)。

2. 与 Theil 不等系数的协同优势

(1)诱导变量的合理性:诱导变量v_i = 1/T_i,T_i越小(预测精度越高),v_i越大,排序越靠前,权重越大,符合 “高精度模型优先” 的逻辑;

(2)调和平均的抗极端性:若某模型因异常数据出现极端预测值(如y_it远大于实际值y_t),调和平均通过1/a_(σ(i))的形式降低其贡献,避免极端值主导组合结果,与 Theil 不等系数 “抑制异常偏差” 的目标一致;

(3)偏差分解的权重调整:对T_i相近的模型,可结合偏差分解结果调整诱导变量(如v_i = (1/T_i) × (1 - U₁ - U₂)),优先选择随机偏差占比高的模型,进一步提升组合稳定性。

一、引言:组合预测模型的精度评估升级与方法优化

在经济金融、能源环境、工业生产等领域的预测实践中,单一预测模型常因数据分布特性(如非正态、异方差)或模型假设局限(如线性假设、平稳性要求),难以兼顾 “预测偏差控制” 与 “趋势一致性”,导致预测结果的可靠性受限。组合预测模型通过融合多模型优势,成为提升预测精度的重要路径,但传统组合模型存在两大核心问题:

一是精度评估指标单一:多依赖均方误差(MSE)、平均绝对百分比误差(MAPE)等指标,仅能衡量预测值与实际值的 “数值偏差”,无法有效反映 “预测序列与实际序列的相对波动一致性”(如经济增长率预测中,模型虽数值误差小,但预测增速与实际增速的波动趋势完全相反,仍会导致决策失误);二是权重分配缺乏动态性:固定权重难以适配预测对象的趋势突变(如政策调控导致的能源价格波动、突发事件引发的销量骤变),导致模型后期精度下降。

为解决上述问题,本文引入Theil 不等系数(Theil Inequality Coefficient, TIC)与IOWHA(诱导有序加权调和平均)算子,构建新型组合预测模型。其中,Theil 不等系数既能量化预测值与实际值的整体偏差,又能分解为 “系统偏差”“比例偏差”“随机偏差”,全面评估预测质量;IOWHA 算子则通过 “诱导变量排序 + 调和平均加权”,将 Theil 不等系数反映的预测性能转化为动态权重,实现 “高精度模型优先、极端误差抑制” 的双重目标。该模型为复杂场景下的预测任务(如非平稳时间序列、小样本数据)提供了更科学的解决方案。

二、核心基础理论:从 Theil 不等系数到 IOWHA 算子的协同逻辑

(一)Theil 不等系数:多维度量化预测精度的核心指标

Theil 不等系数由荷兰经济学家 Henri Theil 提出,最初用于评估经济预测模型的精度,其核心优势是 “兼顾绝对偏差与相对波动一致性”,并能通过偏差分解定位预测误差的来源,适用于作为组合预测模型的性能评估与权重分配依据。

1. 定义与计算方法

设预测对象的实际值序列为Y = (y₁, y₂, ..., yₙ)(n为样本数量,y_t > 0,t = 1, 2, ..., n),第i个单一预测模型的预测值序列为Y_i = (y_i₁, y_i₂, ..., y_in)(y_it > 0,i = 1, 2, ..., m,m为单一模型数量),则第i个模型的 Theil 不等系数T_i定义为:

T_i = √[(1/n)∑(t=1 to n) (y_it - y_t)² / (1/n)∑(t=1 to n) y_t²]

简化计算式为:

T_i = ||Y_i - Y|| / ||Y||

其中,||·||表示 2 - 范数(欧几里得范数),||Y_i - Y|| = √[∑(t=1 to n) (y_it - y_t)²],||Y|| = √[∑(t=1 to n) y_t²]。

2. 偏差分解:定位误差来源

Theil 不等系数可进一步分解为 “系统偏差(U₁)”“比例偏差(U₂)”“随机偏差(U₃)”,三者满足U₁ + U₂ + U₃ = 1,具体公式如下:

- 系统偏差U₁:反映预测值的整体偏移程度(如预测值普遍高于或低于实际值):

U₁ = (μ_i - μ)² / (σ_i² + σ² + (μ_i - μ)²)

(μ_i = (1/n)∑y_it,μ = (1/n)∑y_t,σ_i² = (1/n)∑(y_it - μ_i)²,σ² = (1/n)∑(y_t - μ)²)

- 比例偏差U₂:反映预测值与实际值的波动幅度差异(如预测增速波动小于实际波动):

U₂ = (σ_i - σ)² / (σ_i² + σ² + (μ_i - μ)²)

- 随机偏差U₃:反映不可控的随机因素导致的误差:

U₃ = 2(1 - ρ)σ_iσ / (σ_i² + σ² + (μ_i - μ)²)

(ρ为Y_i与Y的相关系数)

3. 核心意义

Theil 不等系数T_i的取值范围为[0, +∞),T_i越接近 0,说明预测精度越高:

- T_i = 0:预测值与实际值完全一致;

- 0 < T_i < 0.1:预测精度优秀,偏差主要来自随机因素(U₃ > 0.8);

- 0.1 ≤ T_i < 0.5:预测精度良好,可能存在轻微系统偏差或比例偏差;

- T_i ≥ 0.5:预测精度较差,需重点优化模型结构或参数。

例如,在某地区季度 GDP 增长率预测中,模型 A 的T_A = 0.08(U₁=0.05,U₂=0.07,U₃=0.88),模型 B 的T_B = 0.25(U₁=0.3,U₂=0.2,U₃=0.5),则模型 A 的预测精度更优,且误差以随机偏差为主,稳定性更强。

(二)IOWHA 算子:适配 Theil 不等系数的动态加权工具

IOWHA 算子通过 “诱导变量排序 + 调和平均融合”,能将 Theil 不等系数反映的预测性能转化为合理权重,其核心特性与 Theil 不等系数的评估逻辑高度契合:

1. IOWHA 算子的定义回顾

设〈v₁, a₁〉, 〈v₂, a₂〉, ..., 〈v_m, a_m〉为m个诱导有序对,v_i为诱导变量(此处取 Theil 不等系数的倒数1/T_i,T_i ≠ 0),a_i为输入值(单一模型的预测值y_it)。对诱导变量降序排序(v_(σ(1)) ≥ v_(σ(2)) ≥ ... ≥ v_(σ(m)),σ为置换),则 IOWHA 算子的输出为:

IOWHA(〈v₁,a₁〉,...,〈v_m,a_m〉) = m / [∑(i=1 to m) (w_i / a_(σ(i)))]

其中,w = (w₁, w₂, ..., w_m)^T为 IOWHA 权重向量,满足w_i ≥ 0且∑w_i = 1,通常通过 “最大熵准则” 确定(如m=3时,w = (0.45, 0.35, 0.2),确保诱导变量高的模型权重更大)。

2. 与 Theil 不等系数的协同优势

(1)诱导变量的合理性:诱导变量v_i = 1/T_i,T_i越小(预测精度越高),v_i越大,排序越靠前,权重越大,符合 “高精度模型优先” 的逻辑;

(2)调和平均的抗极端性:若某模型因异常数据出现极端预测值(如y_it远大于实际值y_t),调和平均通过1/a_(σ(i))的形式降低其贡献,避免极端值主导组合结果,与 Theil 不等系数 “抑制异常偏差” 的目标一致;

(3)偏差分解的权重调整:对T_i相近的模型,可结合偏差分解结果调整诱导变量(如v_i = (1/T_i) × (1 - U₁ - U₂)),优先选择随机偏差占比高的模型,进一步提升组合稳定性。

(三)组合预测模型的权重确定逻辑

基于 Theil 不等系数与 IOWHA 算子的组合预测模型,权重确定遵循 “三层次筛选” 逻辑:

- 第一层:Theil 不等系数排序:按T_i从小到大排序,初步筛选高精度模型;

- 第二层:偏差分解优化:对T_i差值小于 0.05 的模型,计算U₁ + U₂(系统偏差 + 比例偏差),值越小的模型优先级越高;

- 第三层:IOWHA 加权融合:将优化后的诱导变量(如v_i = (1/T_i) × (1 - U₁ - U₂))代入 IOWHA 算子,生成最终权重,实现 “精度优先、偏差可控” 的目标。

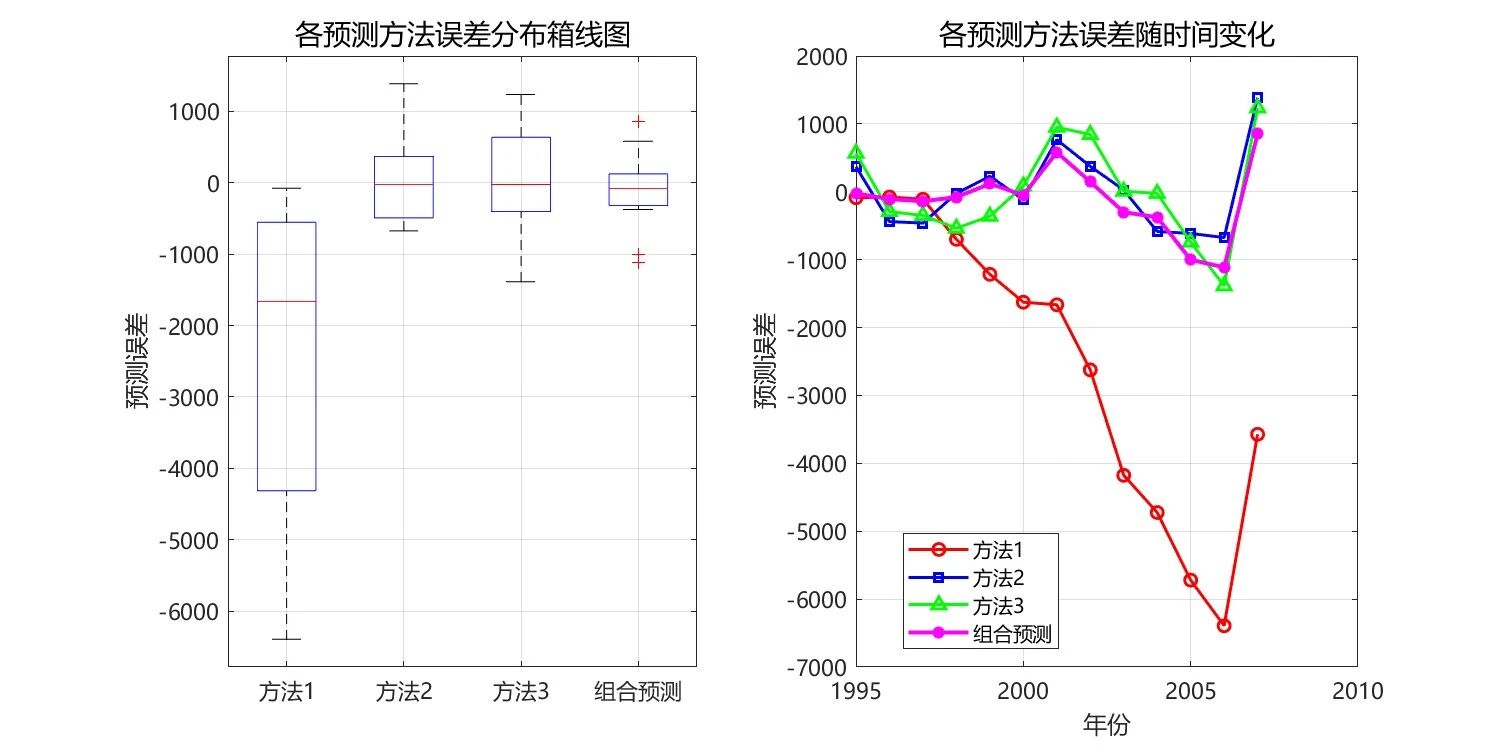

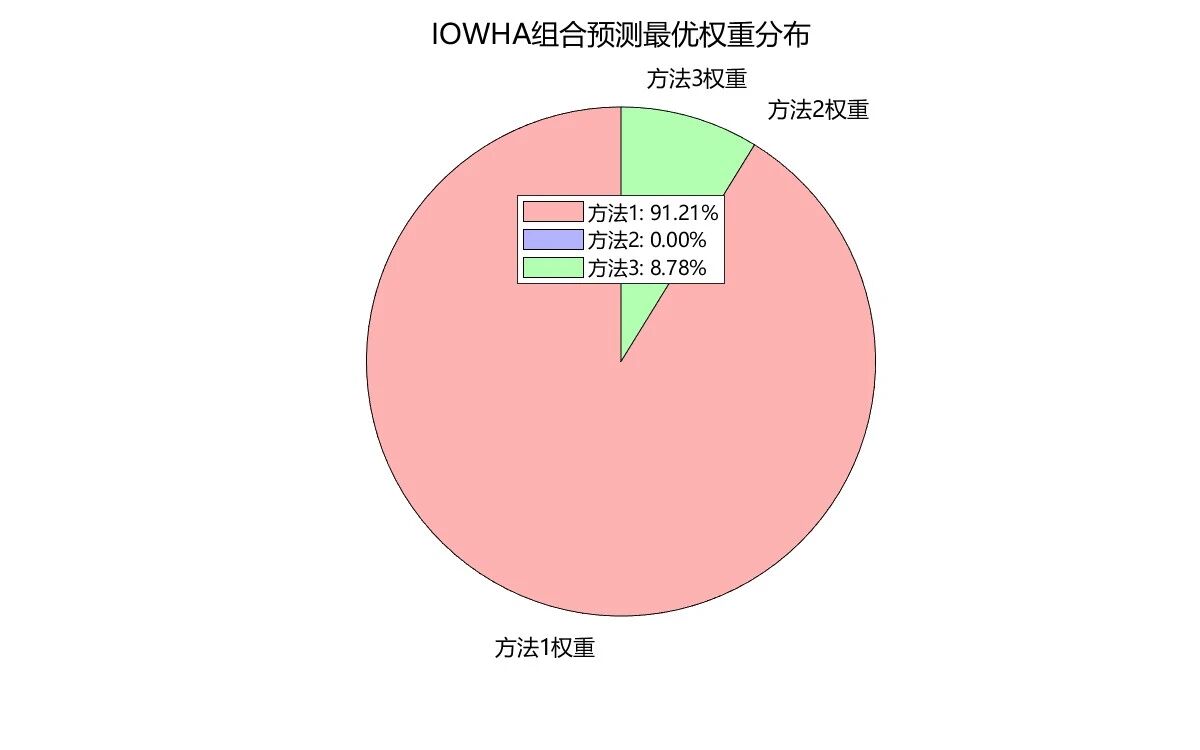

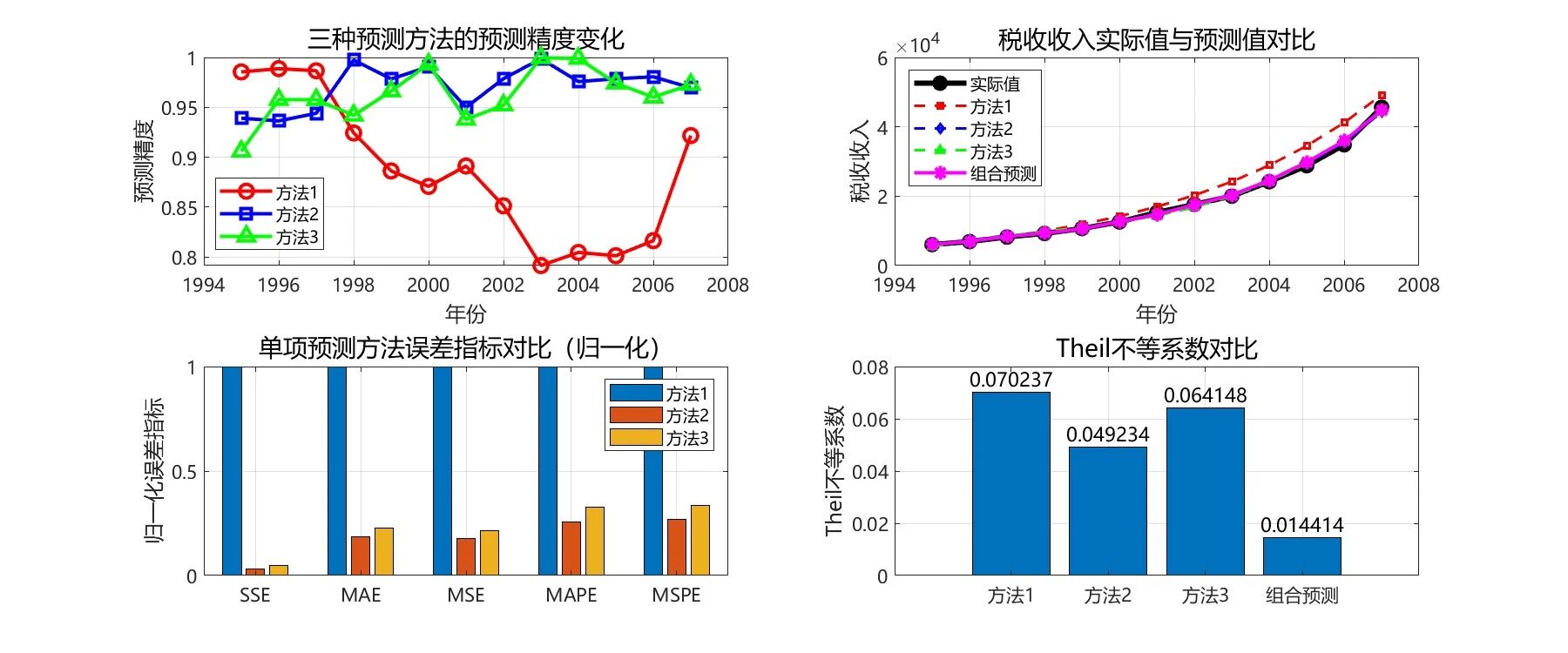

⛳️ 运行结果

正在上传…重新上传取消

📣 部分代码

🔗 参考文献

[1]赵建忠,徐廷学,李海军,等.基于改进Theil不等系数的导弹备件消耗预测[J].系统工程与电子技术, 2013, 35(8):1681-1686.DOI:10.3969/j.issn.1001-506X.2013.08.16.

🎈 部分理论引用网络文献,若有侵权联系博主删除

👇 关注我领取海量matlab电子书和数学建模资料

🏆团队擅长辅导定制多种科研领域MATLAB仿真,助力科研梦:

🌟 各类智能优化算法改进及应用

生产调度、经济调度、装配线调度、充电优化、车间调度、发车优化、水库调度、三维装箱、物流选址、货位优化、公交排班优化、充电桩布局优化、车间布局优化、集装箱船配载优化、水泵组合优化、解医疗资源分配优化、设施布局优化、可视域基站和无人机选址优化、背包问题、 风电场布局、时隙分配优化、 最佳分布式发电单元分配、多阶段管道维修、 工厂-中心-需求点三级选址问题、 应急生活物质配送中心选址、 基站选址、 道路灯柱布置、 枢纽节点部署、 输电线路台风监测装置、 集装箱调度、 机组优化、 投资优化组合、云服务器组合优化、 天线线性阵列分布优化、CVRP问题、VRPPD问题、多中心VRP问题、多层网络的VRP问题、多中心多车型的VRP问题、 动态VRP问题、双层车辆路径规划(2E-VRP)、充电车辆路径规划(EVRP)、油电混合车辆路径规划、混合流水车间问题、 订单拆分调度问题、 公交车的调度排班优化问题、航班摆渡车辆调度问题、选址路径规划问题、港口调度、港口岸桥调度、停机位分配、机场航班调度、泄漏源定位、冷链、时间窗、多车场等、选址优化、港口岸桥调度优化、交通阻抗、重分配、停机位分配、机场航班调度、通信上传下载分配优化

🌟 机器学习和深度学习时序、回归、分类、聚类和降维

2.1 bp时序、回归预测和分类

2.2 ENS声神经网络时序、回归预测和分类

2.3 SVM/CNN-SVM/LSSVM/RVM支持向量机系列时序、回归预测和分类

2.4 CNN|TCN|GCN卷积神经网络系列时序、回归预测和分类

2.5 ELM/KELM/RELM/DELM极限学习机系列时序、回归预测和分类

2.6 GRU/Bi-GRU/CNN-GRU/CNN-BiGRU门控神经网络时序、回归预测和分类

2.7 ELMAN递归神经网络时序、回归\预测和分类

2.8 LSTM/BiLSTM/CNN-LSTM/CNN-BiLSTM/长短记忆神经网络系列时序、回归预测和分类

2.9 RBF径向基神经网络时序、回归预测和分类

2.10 DBN深度置信网络时序、回归预测和分类

2.11 FNN模糊神经网络时序、回归预测

2.12 RF随机森林时序、回归预测和分类

2.13 BLS宽度学习时序、回归预测和分类

2.14 PNN脉冲神经网络分类

2.15 模糊小波神经网络预测和分类

2.16 时序、回归预测和分类

2.17 时序、回归预测预测和分类

2.18 XGBOOST集成学习时序、回归预测预测和分类

2.19 Transform各类组合时序、回归预测预测和分类

方向涵盖风电预测、光伏预测、电池寿命预测、辐射源识别、交通流预测、负荷预测、股价预测、PM2.5浓度预测、电池健康状态预测、用电量预测、水体光学参数反演、NLOS信号识别、地铁停车精准预测、变压器故障诊断

🌟图像处理方面

图像识别、图像分割、图像检测、图像隐藏、图像配准、图像拼接、图像融合、图像增强、图像压缩感知

🌟 路径规划方面

旅行商问题(TSP)、车辆路径问题(VRP、MVRP、CVRP、VRPTW等)、无人机三维路径规划、无人机协同、无人机编队、机器人路径规划、栅格地图路径规划、多式联运运输问题、 充电车辆路径规划(EVRP)、 双层车辆路径规划(2E-VRP)、 油电混合车辆路径规划、 船舶航迹规划、 全路径规划规划、 仓储巡逻、公交车时间调度、水库调度优化、多式联运优化

🌟 无人机应用方面

无人机路径规划、无人机控制、无人机编队、无人机协同、无人机任务分配、无人机安全通信轨迹在线优化、车辆协同无人机路径规划、

🌟 通信方面

传感器部署优化、通信协议优化、路由优化、目标定位优化、Dv-Hop定位优化、Leach协议优化、WSN覆盖优化、组播优化、RSSI定位优化、水声通信、通信上传下载分配

🌟 信号处理方面

信号识别、信号加密、信号去噪、信号增强、雷达信号处理、信号水印嵌入提取、肌电信号、脑电信号、信号配时优化、心电信号、DOA估计、编码译码、变分模态分解、管道泄漏、滤波器、数字信号处理+传输+分析+去噪、数字信号调制、误码率、信号估计、DTMF、信号检测

🌟电力系统方面

微电网优化、无功优化、配电网重构、储能配置、有序充电、MPPT优化、家庭用电、电/冷/热负荷预测、电力设备故障诊断、电池管理系统(BMS)SOC/SOH估算(粒子滤波/卡尔曼滤波)、 多目标优化在电力系统调度中的应用、光伏MPPT控制算法改进(扰动观察法/电导增量法)、电动汽车充放电优化、微电网日前日内优化、储能优化、家庭用电优化、供应链优化

🌟 元胞自动机方面

交通流 人群疏散 病毒扩散 晶体生长 金属腐蚀

🌟 雷达方面

卡尔曼滤波跟踪、航迹关联、航迹融合、SOC估计、阵列优化、NLOS识别

🌟 车间调度

零等待流水车间调度问题NWFSP 、 置换流水车间调度问题PFSP、 混合流水车间调度问题HFSP 、零空闲流水车间调度问题NIFSP、分布式置换流水车间调度问题 DPFSP、阻塞流水车间调度问题BFSP

👇

720

720

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言