Luminar作为全球领先的激光雷达供应商之一,在2021年一季度净亏损扩大至7592.3万美元。面对车规级激光雷达量产难题,Luminar正努力推进其核心产品Iris的生产,并计划于2022年开始大规模量产。然而,市场竞争加剧和技术不确定性等问题仍对其未来发展构成挑战。

Luminar作为全球领先的激光雷达供应商之一,在2021年一季度净亏损扩大至7592.3万美元。面对车规级激光雷达量产难题,Luminar正努力推进其核心产品Iris的生产,并计划于2022年开始大规模量产。然而,市场竞争加剧和技术不确定性等问题仍对其未来发展构成挑战。

进入2021年,高阶自动驾驶迎来了量产元年,包括蔚来、小鹏、长城等多家车企纷纷推出带有激光雷达的车型,激光雷达的黄金时代正在到来。

不过,如何将激光雷达进行车规级批量生产,仍然是所有激光雷达供应商最大的“拦路虎”。

以全球激光雷达第一股——Luminar为例,其已经和全球超过50多家相关企业达成了合作,这包含全球十大汽车OEM厂商中的8家,已有订单总金额超过13亿美元。

但是,与大多数激光雷达企业一样,在产品大规模量产之初,Luminar仍然面临着诸多的不确定性因素和风险,例如终端市场需求增长不确定性、激光雷达市场竞争加速进入白热化状态等等。

一、 一季度净亏7592.3万美元

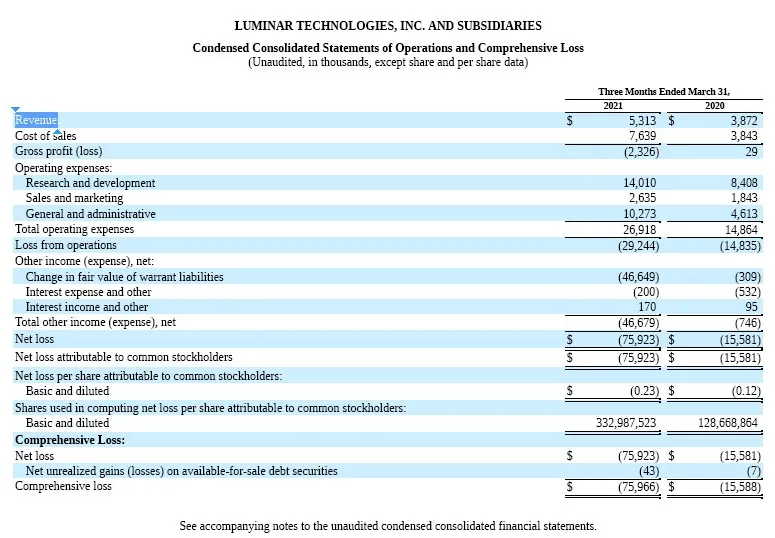

2021年一季度,Luminar总收入是531.3万美元,相比2020年第一季度增长了37%;净亏损7592.3万美元,亏损进一步加大,去年同期是亏损1558.1万美元。

这背后,Luminar的激光雷达、组件等销售收入都有所增长,但其激光雷达Iris B样传感器单元的初始生产增加了相关的成本,以及生产较少的H型传感器单元而产生的额外固定成本吸收、研发费用增加等因素影响,Luminar的净亏损进一步加大。

简单的来说,Luminar团队扩张及技术研发等投入过大,导致其亏损显著加大。

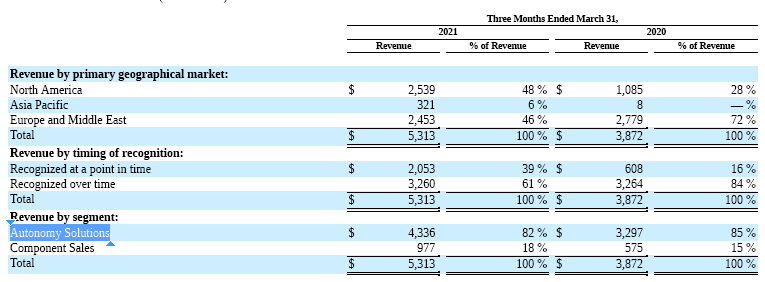

财报显示,Luminar旗下有自主解决方案和组件销售两大业务部门,其中自主解决方案部门负责生产和销售商用激光雷达,而组件销售部门的业务主要是开发基于像素的超灵敏传感器。

在一季度的531.3万美元收入当中,来自自主解决方案部门(主要由传感器销售的增长推动)的收入达到433.6万美元,同比增长了32%;而来自组件销售部门的收入是97.7万美元,同比增长了70%。

当前,Luminar的核心产品有车规级激光雷达Iris、自动驾驶软件方案Sentinel。其中Sentinel由Luminar联合Zenseact(沃尔沃自动驾驶子公司)基于Iris和其他的感知硬件开发,包含了自动驾驶感知、规划控制等模块。

据悉,Luminar已经成功完成了Iris的工程验证测试,目前B样件已经供货给沃尔沃,正在全力保证Iris激光雷达C样在年底前的交付,同时争取在年底前发布Sentinel alpha版本。

截止目前,Luminar已经和超过50多家车企、自动驾驶公司及相关行业企业达成合作,这包括全球十大汽车OEM厂商中的8家,涵盖乘用车(代表客户是沃尔沃)、商用卡车(代表客户是戴姆勒)、Robotaxi(代表客户是丰田)等领域,已有订单总金额超过13亿美元。

在中国市场,Luminar已经拿下了上汽R、小马智行的激光雷达订单,未来将会花费更大的精力进入中国市场。例如在中国市场设立分公司,并且将已经搭建起来的生态能力带到中国市场。

Luminar 表示,当前其与大多数合作伙伴都签订了SPP合同(即在自动驾驶汽车开发项目中进行合作)。一旦实现系列化生产,预计主要收入来源将从原型测试车销售和服务收入,转向系列化生产车辆的激光雷达硬件、感知软件和自动驾驶软件的销售。

这背后隐藏的是未来能否进入实质性规模化量产采购的风险。

二、市场竞争进一步加剧

不可否认,对于迈过量产门槛的激光雷达公司来说,下一步比拼的将是出货量规模,这恰恰也是激光雷达降成本的关键。

Luminar由首席执行官Austin Russell创立于2012年,从芯片级别开始构建新型激光雷达,并且在核心组件上实现了技术突破,其产品性能和技术创新具备着一定的领先优势。

比如其旗舰产品Iris激光雷达,采用了1500nm波长的接收器,可以在250米的范围内探测到行人的姿势,最大探测距离达到500米,分辨率则提高了50倍。这也是Luminar能够拿下多家行业头部公司订单的重要原因。

财报显示,Luminar的制造合作伙伴有Celestica和fabricinet,第一批Iris激光雷达单元将在Celestica位于墨西哥蒙特雷的汽车认证工厂的Luminar自动化生产线上生产。

Luminar车规级激光雷达Iris预计在2022年开始大规模量产。在此之前,Luminar仍然面临着许多的不确定性因素和风险。

去年12月上市之初,Luminar由于拿下了沃尔沃、戴姆勒在内的多家汽车制造商的订单而被广大投资者看好,市值最高突破了120亿美元。

今年以来,由于市场竞争加剧、前装规模化量产还需要较长的时间等因素影响,包括Luminar、Velodyne、Ouster等激光雷达上市公司都遭遇了股价下行的危机。截止到今年5月初,Luminar的市值已经腰斩约70亿美金。

另外,虽然Luminar已经拿到的合同订单额已经达到13亿美元,但却存在交付的不确定性。同时Luminar的一些客户正在投入自主研发激光雷达的行业。

比如Luminar已经与Mobileye达成了合作,但后者已经宣布将基于母公司英特尔的技术,自研全新一代激光雷达方案。这对于后续Luminar的订单将产生一定的影响。

截止2021年3月31日,Luminar的现金和现金等价物总额为2.067亿美元,有价证券总额为4.036亿美元,流动资金6.103亿美元。按照现在的经营状况,这部分资金也顶多支撑2-3年时间。

而从整个大环境来看,根据不完全统计,目前激光雷达市场有超过70个玩家,市场竞争已经逐渐趋于白热化。

在中国市场,包括华为、速腾聚创、一径科技等在内的国产激光雷达企业正在加速崛起,并且同样侧重的是前装量产赛道。

以速腾聚创为例,今年3月,其已经落成了国内首条固态激光雷达产线,并表示将在Q2启动定点交付,极有可能成为全球首家实现固态激光雷达车规级量产的企业。

考虑到单一硬件后续价格竞争的残酷性(尤其是国外几家企业大多数采取的都是外包代工的方式,成本可控风险较差),Luminar也在寻求多元化的业务盈利模式。

值得注意的是,Luminar正在加速向系统级自动驾驶公司转型,未来的主要收入来源将包含三大部分:单纯售卖激光雷达硬件、ADAS解决方案(硬件+软件)、高速公路解决方案(硬件+软件)。

与此同时,Luminar与Zenseact正在开发一套全栈软件解决方案(名为Sentinel),基于前者的Iris激光雷达+感知软件以及后者的OnePilot自动驾驶软件解决方案。

Luminar预计,2021年的收入预期为2500万美金到3000万美金,净现金支出约1.4亿美元,仍将维持大幅亏损的局面。

332

332

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言