2020年北斗星通凭借智能网联汽车及工程服务业务的强劲增长实现扭亏为盈,但面临毛利率低、研发投入大等问题。智能网联汽车业务虽增速迅猛,但尚未盈利,新项目定点与市场扩张预示未来挑战与机遇并存。

2020年北斗星通凭借智能网联汽车及工程服务业务的强劲增长实现扭亏为盈,但面临毛利率低、研发投入大等问题。智能网联汽车业务虽增速迅猛,但尚未盈利,新项目定点与市场扩张预示未来挑战与机遇并存。

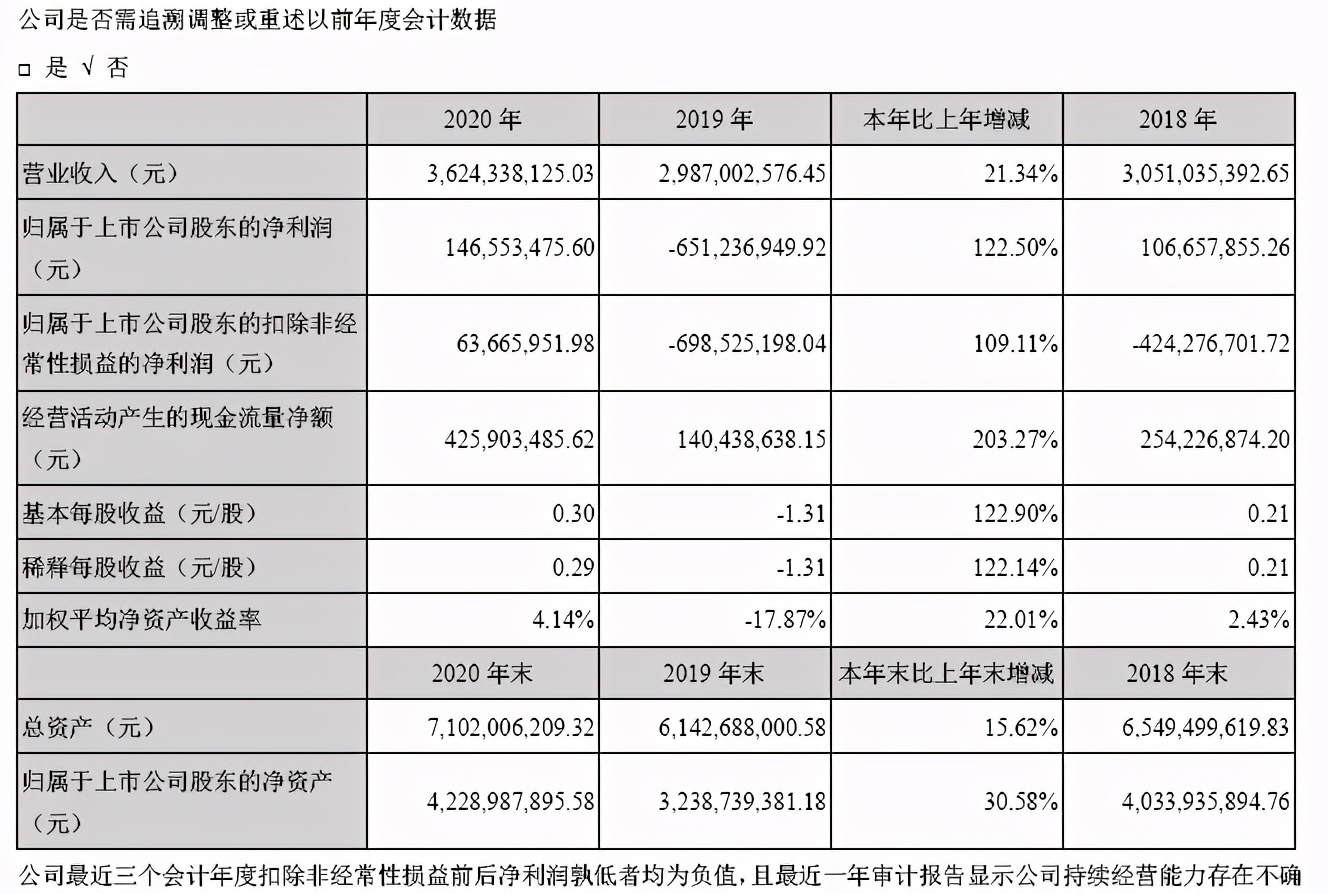

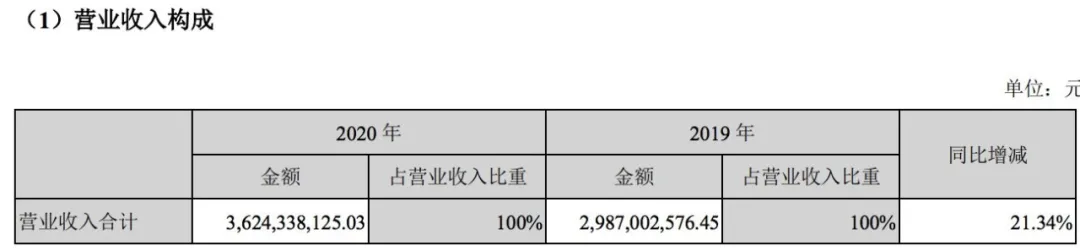

2020年,受益于智能网联汽车及工程服务业务、基础产品业务等核心业务的快速增长,北斗星通全年总营收达到36.24亿元,同比增长21.34%;实现归属上市公司股东的净利润则同比大增122.5%至1.47亿元,成功实现净利润扭亏为盈。

过去几年以来,北斗星通不断加码布局汽车智能网联与工程服务业务,先后收购in-tech、远特科技等企业,实现了从智能座舱、车联网、汽车工程服务到汽车电子软件开发等领域的布局。这也使得北斗星通实现了营业收入的高速增长。

但是2019年,受连续收购造成的商誉减值影响,加上包括基础产品业务、汽车工程服务收入下滑,以及智能网联汽车业务的毛利率大幅下滑等多重因素影响,北斗星通的营收高速增长态势戛然而止,净利润出现了上市以来的首次亏损,亏损达到6.51亿元。

此时,北斗星通的核心业务板块都恢复了正增长,且未来营收增长势头强劲,但却也面临着极大的不确定性风险。

例如智能网联汽车及工程服务业务,北斗星通在业绩报告中表示,2020年智能网联汽车新项目定点27个,预计2021年、2022年分别新增销售额数亿元。

作为最大的业务板块,智能网联汽车及工程服务业务收入已经占据北斗星通总营收的半壁江山,但毛利率却只有14.05%。同时负责汽车电子业务的北斗星通重庆分公司2020年的净利润还处于亏损状态。

不过,北斗星通所面临的却也是大部分智能网联汽车产业链企业的困局,智能网联汽车业务投资巨大,且仍然需要保持高水平的研发投入,短缺内还难以实现大规模盈利。

整体扭亏为盈

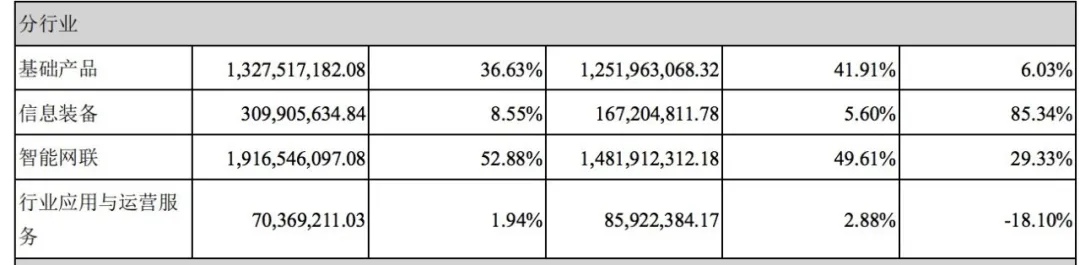

业绩报告显示,北斗星通主营业务包括基础产品、汽车智能网联与工程服务、信息装备、基于位置的行业应用与运营服务,占总营收的比例分别为38.63%、52.88%、8.55%和1.94%。

2020年,除了基于位置的行业应用与运营服务收入有所下滑之外,基础产品、智能网联、信息装备三大板块业务都实现了同比增长。

其中,基础产品业务是北斗星通的核心优势业务,产品包括主要应用于无人机、自动驾驶、测量测绘等领域的导航芯片、模块及板卡系列产品、导航定位天线等等。2020年,基础产品业务实现收入13.28亿元,同比增长6.03%。

而汽车智能网联与工程服务业务包含汽车智能网联产品及汽车工程服务两大板块,其中汽车智能网联产品主要包括智能中控、液晶数字仪表、远程信息处理器(T-BOX)、集成式智能座舱等智能座舱电子产品以及相关车载电子产品。

2020年,由于并购远特科技后合并报表影响,北斗星通的汽车智能网联业务实现收入为10.75亿元,同比增长63.13%。

而汽车工程服务业务是北斗星通2017年通过收购德国in-tech布局的海外业务,主要提供包括整车的电子电器(E/E)系统集成、车辆密集测试、E/E结构&汽车电子开发、驱动/底盘/动力/车身/信息娱乐/车联网等子系统的测试,以及包括智能驾驶辅助系统(ADAS)、信息娱乐等汽车电子软件开发。

年报显示,汽车工程服务的主要客户有宝马、奥迪、大众及戴姆勒等汽车生产厂商,2020年该板块业务实现收入8.42亿元,同比增长2.37%。

总体来看,智能网联汽车及工程服务业务已经成为了北斗星通最大的业务板块,去年合计收入达到19.17亿元,占全年总营收的比例提升至52.88%。

过去的2020年,汽车产业开始进入了全新的增长周期,智能网联市场迎来了快速增长。新车的配置率和实际搭载率也在不断提升。

根据高工智能汽车研究院监测数据显示,2020年国内新车(合资及自主品牌)销售上险标配搭载双屏(全液晶仪表+中控大屏)为279.96万辆,同比2019年同期增长超过1倍。

财报显示,去年北斗星通汽车智能网联业务在原有基础上进行了“一体两翼”规划布局,“一体”业务主要聚焦智能座舱和仪表等主要产品,并布局安全仪表、微座舱创新;

“左翼”业务布局高精度定位相关产品、5G+V2X、视觉感知等产品和高精度位置服务;“右翼”业务布局车载电子软件,客户定位各大主机厂OEM及其软件子公司、座舱电子Tier1、车载功能方案商等。

北斗星通在财报中表示,由于2020年新项目定点27个,新增了上汽通用、北京现代、长城等客户,预计2021年、2022年分别新增销售额数亿元。

智能网联汽车业务尚未实现盈利

北斗星通的智能网联汽车业务虽然实现了快速增长,但这背后却存在增收不增利的困局。

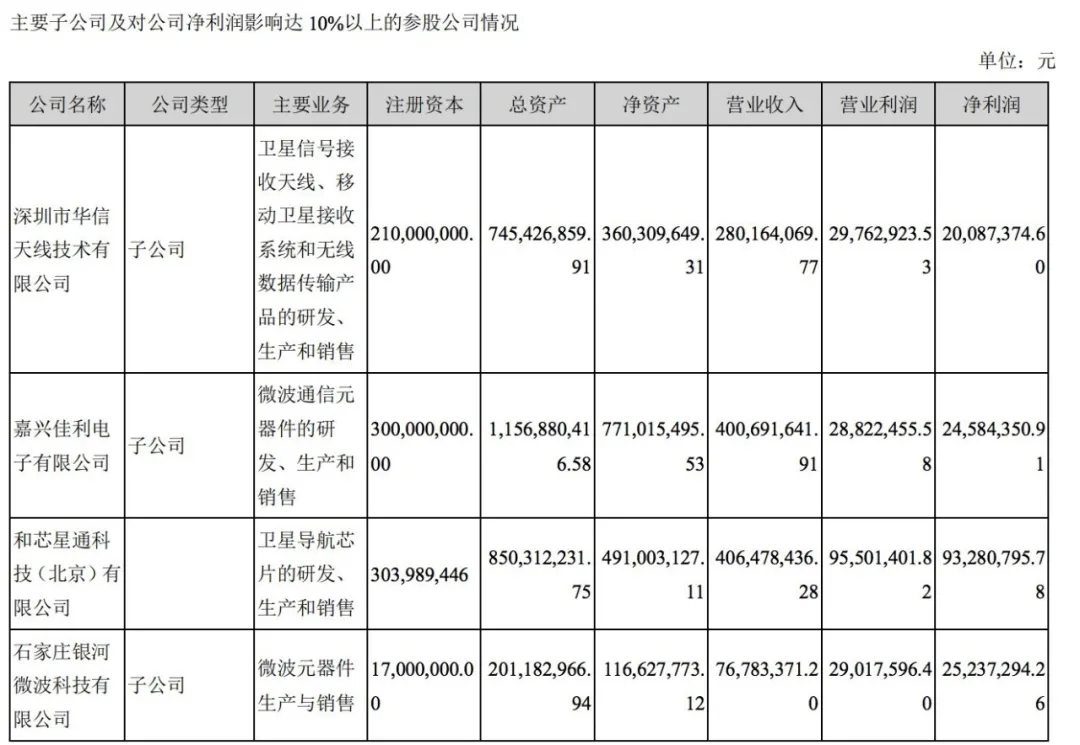

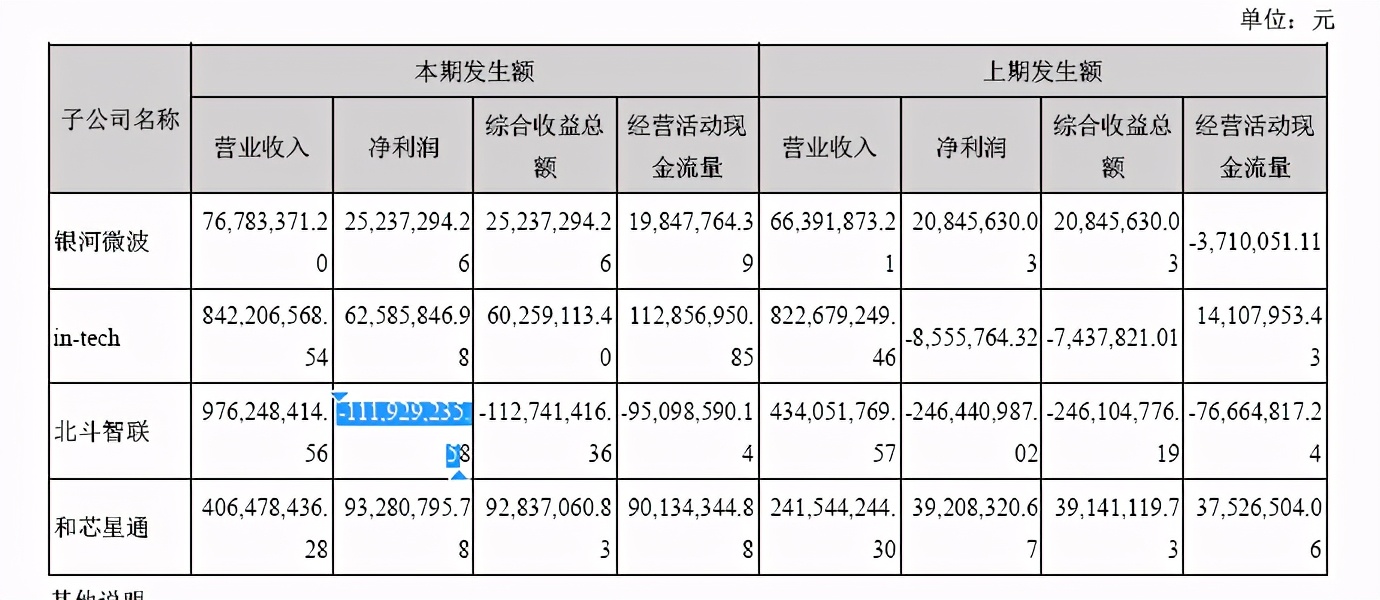

财报显示,北斗星通的智能网联汽车相关业务主要由子公司——北斗星通(重庆)汽车电子有限公司(以下简称“重庆北斗”)负责。

过去三年(2018-2020年),重庆北斗实现营业收入分别是8.92亿元、12.95亿元、19.2亿元,呈现了逐年快速增长的态势,但净利润却分别是1573.17万元、亏损5.19亿元、亏损3053.82万元。

与之相对应的是,过去十年间,北斗星通的营收规模在不断攀升,从2011年的4.85亿,到2020年的36.24亿元,增长超7倍,但是净利润表现却始终不尽如人意。

年报显示,2011年-2016年间,北斗星通的净利润实现小幅增长,由3817万元增长至5168万元,2017年、2018年两年净利润增长至1亿的水平。但2019年,北斗星通却亏损了6.51亿元,亏掉了过去十年的净利润。

北斗星通在2019年年报表示,之所以产生巨额亏损,主要是因为收购in-tech公司、华信天线等公司计提了7.08亿元的资产减值损失影响,其中5.5亿元是商誉减值。

这背后,在此前过去数年时间里面,整个智能网联汽车产业发展仍然处于初级阶段,各家企业还处于技术论证、量产方案测试阶段。

从最新的2020年业绩报告来看,北斗星通已经迈过了最艰难的时期,其智能网联汽车业务整体的业绩趋于向好,亏损也在大幅收窄。

资料显示,北斗星通的传统业务是卫星导航芯片、模块及导航终端为主。2015年开始,北斗星通围绕“北斗+”进行了一系列的产业并购。其中针对智能网联汽车领域,北斗星通先后收购了德国in-tech、远特科技、加拿大Rx Networks Inc.等公司。

为了加快推进汽车智能网联板块的布局与整合,2019年北斗星通旗下全资子公司重庆北斗投资设立了北斗星通智能网联科技有限责任公司(以下简称“北斗智联”),并将公司智能网联相关业务和资产全部注入北斗智联,这其中包括将全资子公司深圳徐港100%股权转入到北斗智联旗下。

财报显示,2019年、2020年,北斗智联的营业收入分别是4.34亿元和9.76亿元,同比增长了124.88%;实现净利润分别亏损了2.46亿元和1.12亿元,亏损大幅收窄。

而in-tech公司过去三年的营业收入则为8.49亿元、8.23亿元、8.42亿元,实现净利润为3180.72万元、亏损536.05万元、6258.58万元,净利润也实现了大幅增长。

不过,这并不意味着北斗星通的危机已经解除。截止2020年年报,北斗星通的应收账款8.66亿元,存货8.19亿元,未来不管是商誉、存货还是应收账款,仍然存在持续减值风险。

与此同时,《高工智能汽车》认为,2021-2023年间,新一轮市场割据战才刚刚打响,整个智能网联汽车市场进入了真正的规模化量产周期。这期间才是各大企业比拼的关键时期。

271

271

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言