近日,随着蚂蚁集团全模态AI助手“灵光”上线仅四天下载量突破100万次,阿里巴巴千问APP公测一周后下载量突破1000万,百度AI新业务收入突破百亿元,AI原生营销收入同比增长262%至28亿元,AI在商业化落地的速度正快速逼近。在资本市场的热烈响应中,营销行业的领头羊——蓝色光标(BlueFocus)自10月30日以来股价累计上涨超70%,从年初低点翻倍,成为“AI应用龙头”最受关注的标的之一。

一、AI赋能营销的快速渗透

自2023年初,AI技术与广告营销的结合已初见成效。2023年4月,蓝色光标率先宣布全面停止创意设计、方案撰写等四类外包支出,以全力拥抱AIGC。此举在当时被视为“AI恐慌”的典型案例,却为公司后续的AI转型奠定了基础。2025年前三季度,蓝色光标实现营收510.98亿元,同比增长12.5%;扣非净利润2.27亿元,环比大幅增长85.5%,其中AI驱动收入突破24.7亿元,已超过去年全年水平。虽然AI收入在整体营收中的占比仍不足20%,但其高速增长显示出AI在营销业务中的潜在价值。

二、业绩背后的结构性矛盾

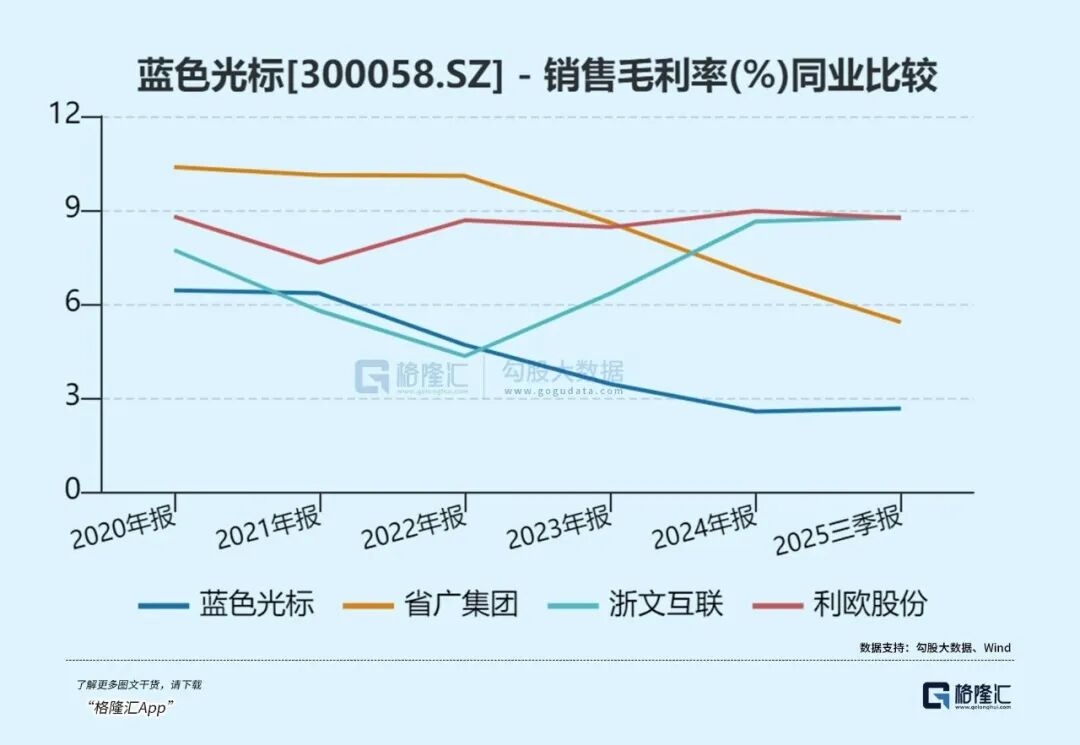

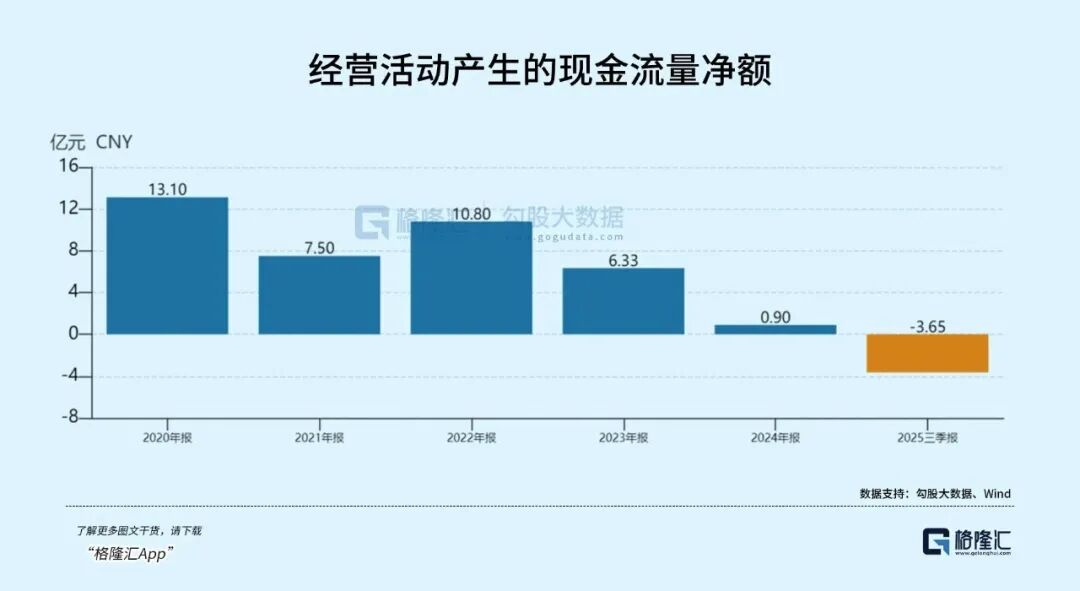

蓝色光标的业绩增长主要得益于出海业务的快速扩张。自2020年以来,海外收入占比从60%提升至83%,成为公司收入的主要来源。然而,出海业务的高议价成本导致毛利率持续下滑,2025年三季度销售毛利率仅为2.66%,净利率不足1%。与此同时,经营现金流出现净流出,前三季度现金流净额为-3.65亿元。这表明,尽管AI业务带来收入增长,公司的盈利模式仍然依赖传统广告投放,利润空间受限。

三、行业竞争格局的深度变革

AI技术的普及正在重塑全球营销格局。美国NBA总决赛期间,AI生成广告的制作成本已降至约2000美元;HubSpot《2025年营销AI趋势报告》显示,全球66%的营销人员已在工作中使用AI,国内渗透率达74%。艾瑞咨询预测,2025年国内AI营销市场规模将达669亿元,年复合增长率为26.2%,2030年有望突破千亿元大关。然而,AI带来的降本增效也在压缩传统广告公司的预算空间。英国4A巨头WPP今年前三季度营收下降8.4%,股价跌幅接近70%,同样在加速AI转型。

四、蓝色光标的转型路径与挑战

蓝色光标在AI布局上已形成“All‑in‑AI”战略,但研发投入仍显不足,仅占营收的0.11%,而销售费用是研发的十倍以上。公司在AI技术的深度自研和生态构建方面仍有较大提升空间。未来,若能搭建自主AI中枢、实现从创意生成到投放优化的全链路赋能,蓝色光标有望在行业洗牌中脱颖而出;反之,若继续依赖平台技术、缺乏核心技术护城河,可能面临利润被进一步压缩的风险。

结语

AI在营销行业的渗透已进入加速期,蓝色光标股价的短期飙涨反映了市场对其AI转型的预期。当前,AI仍处于“效率革命”阶段,真正的“AI营销奇点”尚未到来。行业的下一轮竞争,将围绕技术自主性、全流程AI赋能以及商业模式创新展开。对蓝色光标而言,能否将AI转化为可持续的利润增长点,将决定其在新一轮行业格局中的位置。对整个营销行业而言,AI既是机遇也是挑战,只有在技术、数据和业务深度融合的基础上,才能实现从“降本增效”到“价值重塑”的跨越。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言