本文介绍了决策树回归在预测连续型目标变量中的应用,通过房地产预测案例展示如何构建模型。讨论了决策树回归的定义、构建过程、优点(如解释性强、处理非线性关系)和缺点(如过拟合、不稳定性),并给出了一个实际操作案例。

本文介绍了决策树回归在预测连续型目标变量中的应用,通过房地产预测案例展示如何构建模型。讨论了决策树回归的定义、构建过程、优点(如解释性强、处理非线性关系)和缺点(如过拟合、不稳定性),并给出了一个实际操作案例。

目录

一、为什么进行决策树回归

当你有一个回归问题时,决策树回归可以帮助你预测连续型的目标变量。以下是一个具体的例子来说明决策树回归的应用场景。

假设你是一家房地产公司的数据科学家,你的任务是根据房屋的特征预测其销售价格。你有一个包含诸如房屋面积、卧室数量、厨房状况等特征以及相应销售价格的训练数据集。

你可以使

用决策树回归来构建一个模型来预测房屋销售价格。下面是一个简化的例子代码:

import pandas as pd

from sklearn.tree import DecisionTreeRegressor

from sklearn.model_selection import train_test_split

from sklearn import metrics

# 读取数据

data = pd.read_csv('house_data.csv')

# 提取特征和目标变量

X = data.drop('Price', axis=1)

y = data['Price']

# 拆分数据集为训练集和测试集

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# 创建并拟合决策树回归模型

dtr = DecisionTreeRegressor(max_depth=5)

dtr.fit(X_train, y_train)

# 在训练集和测试集上进行预测

train_pred = dtr.predict(X_train)

test_pred = dtr.predict(X_test)

# 评估模型性能

train_mse = metrics.mean_squared_error(y_train, train_pred)

test_mse = metrics.mean_squared_error(y_test, test_pred)

train_r2 = metrics.r2_score(y_train, train_pred)

test_r2 = metrics.r2_score(y_test, test_pred)

在这个例子中,使用了一个训练数据集,其中包含了房屋的特征(如面积、卧室数量、厨房状况等)和对应的销售价格。从数据集中提取了特征和目标变量,并将数据集拆分为训练集和测试集。

然后,创建了一个决策树回归模型,设置了最大深度为5,并在训练集上拟合了模型。接下来,你使用训练好的模型对训练集和测试集进行预测,并计算了均方误差和决定系数等评估指标来衡量模型的性能。

通过这个例子,可以看到决策树回归模型如何利用房屋的特征来预测其销售价格。这是一个简单的示例,实际应用中可能会涉及更多的特征和数据处理步骤。

二、什么是决策树回归

1、定义:

决策树回归是一种基于树结构的非参数回归方法,用于预测连续型的目标变量。与分类任务不同,回归任务中的决策树模型通过树的叶子节点上的平均值(或其他统计量)来预测目标变量的连续值。

2、构建过程:

1)数据准备:准备包含自变量和因变量的训练数据。

2)特征选择:选择最优的特征作为节点分裂的依据。常用的特征选择指标包括基尼系数、信息增益、均方差等。

3)树的构建:根据选择的特征和特征值的切分点构建树结构。根据选择的特征对样本进行切分,将样本分配到不同的节点。

4)递归地构建子树:对于每个子节点,重复步骤2和步骤3,递归地构建子树,直到满足终止条件。

5)叶子节点的输出:在每个叶子节点上计算目标变量的平均值(或其他统计量),作为该叶子节点的预测值。

6)预测:利用构建好的决策树进行预测,将测试样本沿着树结构进行分类,最终得到预测值。

三、优缺点

优点:

- 解释性强:决策树模型的结果易于理解和解释,可以通过树的结构和节点的特征来推断决策的依据。

- 处理非线性关系:决策树可以处理非线性关系和特征之间的复杂互动,对于非线性的问题有较好的适应性。

- 可处理多类别特征:决策树可以处理具有多个类别的特征,不需要进行特征编码或哑变量处理。

- 对异常值和缺失值不敏感:决策树对于异常值和缺失值相对不敏感,不需要对这些问题进行额外的处理。

- 可用于特征选择:决策树可以通过特征的重要性排序来进行特征选择。

缺点:

- 容易过拟合:决策树容易生成复杂的模型,可能在训练集上过拟合,导致在测试集上性能下降。可以通过剪枝、限制树深度等方法缓解过拟合问题。

- 不稳定性:数据的微小变化可能导致生成完全不同的决策树,这使得决策树模型在数据集上不稳定。

- 忽略特征之间的相关性:决策树以局部最优的方式进行分裂,可能忽略特征之间的相关性,导致在某些情况下预测准确性下降。

- 对于连续型特征处理不佳:决策树对于连续型特征的处理相对不佳,需要事先对连续型特征进行离散化处理。

四、决策树回归案例分析

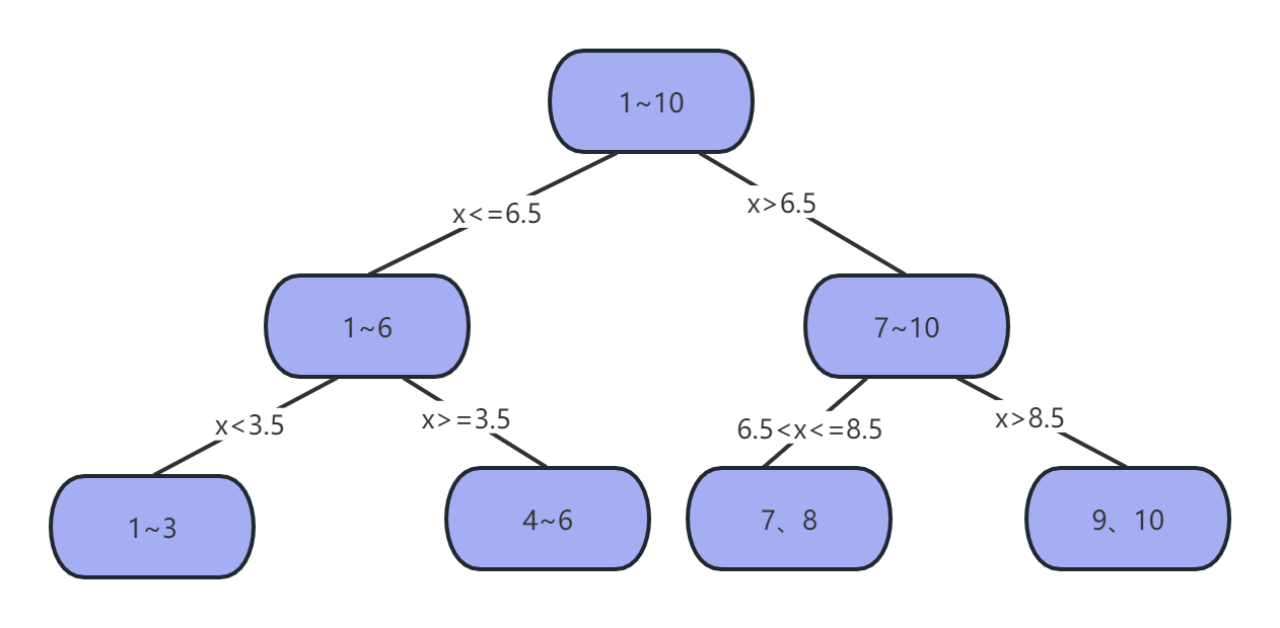

设有如下数据,其中x为输入特征对应值,y为输出值:

| x | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| y | 5.56 | 5.7 | 5.91 | 6.4 | 6.8 | 7.05 | 8.9 | 8.7 | 9 | 9.05 |

(1)选择最优切分特征j与最优切分点s:

确定第一个问题,选择最优特征,本数据据中,只有一个特征,因此,最优切分特征是x。一共有10组数据,取其中位数,得到9个切分点[1.5,2.5,3.5,4.5,5.5,6.5,7.5,8.5,9.5],损失函数定义为最小平方损失函数。

使用下列公式计算损失值:

以切分点为1.5时进行计算,当s=1.5时,将数据分为两个部分: 第一部分:(1,5.56),第二部分:(2,5.7)、(3,5.91)、(4,6.4)…(10,9.05)。

则c1=5.56,c2=1/9(5.7+5.91+6.4+6.8+7.05+8.9+8.7+9+9.05)=7.5

所以,带入损失函数可得:

以此类推,其他切分点的损失值如下表所示:

| s | 1.5 | 2.5 | 3.5 | 4.5 | 5.5 | 6.5 | 7.5 | 8.5 | 9.5 |

| c1 | 5.56 | 5.63 | 5.72 | 5.89 | 6.07 | 6.24 | 6.62 | 6.88 | 7.11 |

| c2 | 7.5 | 7.73 | 7.99 | 8.25 | 8.54 | 8.91 | 8.92 | 9.03 | 9.05 |

| loss | 15.72 | 12.08 | 8.36 | 5.78 | 3.91 | 1.93 | 8.01 | 11.73 | 15.74 |

因此可得,当s=6.5时,loss=1.93最小,所以第一个划分点s=6.5。

(2)使用选定的(j,s)划分区域并决定输出值

将数据分为两部分,分别为x<=6.5和x>=6.5的数据,并对两部分数据重复以上计算,此处省略。

最后,可得到下列决策树模型

要注意的是,决策树回归并不适用于所有的回归问题。在某些情况下,其他回归算法(如线性回归、支持向量回归、神经网络等)可能更适合。

204

204

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言