本文介绍了R方(R-squared)作为评估统计模型对数据拟合程度的关键指标,包括其定义、计算公式、特点,以及在模型评估中的局限性。R方反映模型解释因变量变异的比例,但并非唯一的评价标准,需结合其他指标综合考量。

本文介绍了R方(R-squared)作为评估统计模型对数据拟合程度的关键指标,包括其定义、计算公式、特点,以及在模型评估中的局限性。R方反映模型解释因变量变异的比例,但并非唯一的评价标准,需结合其他指标综合考量。

拟合优度(Goodness of Fit)是用来评估统计模型对观测数据的拟合程度的指标。它可以帮助我们确定模型是否能够很好地解释数据的变异性,以及模型对新数据的预测能力。

在这里我们主要介绍的是R方(R-squared)

R方(R-squared)是一种常用的衡量统计模型对数据拟合程度的指标,它衡量了因变量的变异程度能够被模型所解释的比例。R方的取值范围在0到1之间,较高的R方值表示模型能够较好地拟合数据。

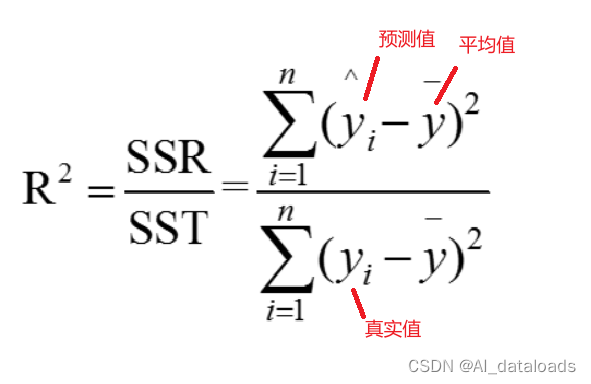

R方可以通过以下公式计算:

SSR(Sum of Squares Regression)表示回归平方和,表示模型预测值与因变量均值之间的差异的平方和。

SST(Total Sum of Squares)表示离差平方和,表示因变量与其均值之间的差异的平方和。

R方的特点如下:

- 解释性:R方反映了模型能够解释的因变量变异的比例。当R方接近1时,说明模型能够很好地解释因变量的变异性,拟合程度较高。当R方接近0时,说明模型无法解释因变量的变异性,拟合程度较低。

- 相对度量:R方是一个相对指标,它只能比较同一类模型在同一数据集上的拟合程度。不同类型的模型或在不同数据集上的R方值无法直接进行比较。

- 非负值:R方的取值范围在0到1之间,永远不会为负值。当模型无法解释任何变异性时,R方为0;当模型能够完美拟合数据时,R方为1。

需要注意的是,R方并不一定是衡量模型好坏的唯一指标。R方只考虑了模型与数据的整体匹配程度,不能区分模型中的偏差和方差。因此,在评估模型时,除了R方,还应该考虑其他指标和评估方法,以全面衡量模型的拟合能力。

4万+

4万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言