去年7月,全球SaaS市场变化预示中国黄金时代,资本再次聚焦SaaS。回顾中国SaaS发展历程,企业曾因盲目模仿和局限思维陷入困境。如今,MRO采购数字化如固买案例展现细分赛道机会。然而,构造生态难题与商业环境影响未来发展路径,可能见于细分龙头齐头并进或核心生态的紧密绑定。

去年7月,全球SaaS市场变化预示中国黄金时代,资本再次聚焦SaaS。回顾中国SaaS发展历程,企业曾因盲目模仿和局限思维陷入困境。如今,MRO采购数字化如固买案例展现细分赛道机会。然而,构造生态难题与商业环境影响未来发展路径,可能见于细分龙头齐头并进或核心生态的紧密绑定。

去年7月,全球最大的CRM服务商、SaaS行业的代表Salesforce市值一度达到了1791亿美元,并首次超过了曾经的全球第二大软件公司的甲骨文(Oracle)。从某种程度上讲,那预示着SaaS行业黄金时代的到来,作为起步晚、发展慢的中国SaaS行业,其发展境况又如何呢?

中国SaaS投资风潮再起

为什么说SaaS投资风潮“再”起呢?其实早在2014年、2015年,资本市场对于中国SaaS投资就有过一波高潮,但却没有哪家企业彻底跑出来。2018年之后,所有投资人都在看企业服务,2019年、2020年就更明显。

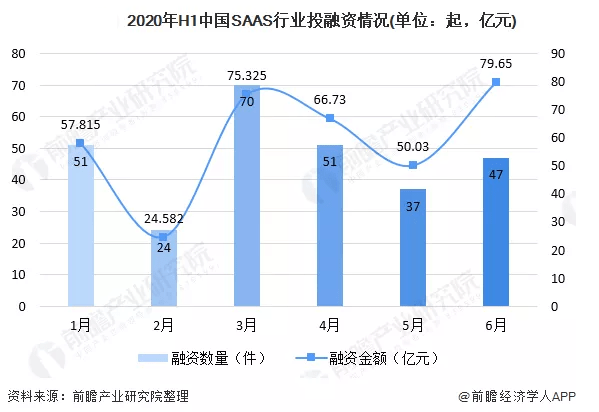

从2020年上半年的数据来看,资本市场对SaaS行业的投资热情再度高涨。根据前瞻产业研究院的整理数据,2020上半年,我国SaaS行业共发生融资事件280起,总金额达354.13亿元,特别是3月份,SaaS行业融资数量达70起,金额超过75亿元。

中国SaaS企业踩过的坑

为什么SaaS曾经很热却没走出标杆企业呢?回顾原因,很可能是中国企业过于参考美国的赛道和成功经验,比如看看美国的哪些通用SaaS领域先跑起来了,美国哪些To B领域的公司最后IPO了等等,然后再“抄作业”。

我们发现在市场中有两种中国SaaS企业踩过的坑,阻碍了企业的快速扩张。

- 企业遇到的第一个坑就是什么都想做,标准化、定制化两边都想占,尤其是盲目地追求美国SaaS的模式,一心想把标准化做得特别好,这就是第一个大坑。

- 而第二个坑就是企业把自己限定住了,把自己限定在软件服务商,而不是把自己定位成企业服务公司。

具体地说,企业如果觉得自己是个软件公司,会过分聚焦在卖软件、做产品上。但在中国有时候光卖软件并不能解决客户的实际问题。

举例,企业光给客户一个采购管理工具,并不能直接降低采购成本。实际上,除了采购管理工具外,还需要为客户提供采购线索,询比价系统,订单工具等,简言之,就是一种懒人模式。

细分赛道SaaS蕴含机遇

美国经验在中国市场很容易变得水土不服,关于中国需要什么样的SaaS产品,也一直是业内讨论和关注的话题。不过不同投资机构、SaaS厂商对市场的认知和理解存在差异,所以这个问题并没有唯一答案。

目前整个 2B 行业态势由于在门户、通用 SaaS 领域上已经出现头部玩家,产品和客户的积累已到一定规模,商业路径也逐渐清晰,但是在行业赛道、细分领域赛道或新兴赛道还有一定机会。

比如在MRO采购数字化领域,上海固买供应链管理有限公司(以下简称固买)就选择了一个可能看起来比较小,但相对标准化的痛点切入,通过对采购流程的数字化管理,进而对企业全供应链进行数字化改造升级。

说到这儿,不得不提MRO。它的产品品类非常繁杂,且产线跨度大,这对于企业供应链管理是一项大的挑战。MRO市场整体呈现上下游分散、SKU多、多品种小金额以及蚂蚁市场等现状,另外还伴随“不透明、成本高和呆滞多”等行业特点。

固买基于对MRO采购痛点的深刻理解,遵循MRO “合理的低价+优质的服务”的核心宗旨,秉持做好物料澄清,夯实数字化基础的原则,创新地采用S2B模式,以云平台为核心,辅以驻场工程师、供应链金融、多种买家保障等增值服务,为企业间接物料采购提供数字化整体解决方案,协助企业提升供应链效率,实现降本增效。

简而言之,从 2B 业务的长业务链、较高复杂度来看,构造生态难度很大,并且中国隐形选边站的商业环境来看,让这种构造难度进一步加强。未来的构型也许是几条细分赛道的龙头齐头并进,形成区域效应,亦或者是几个巨头能在核心平台、核心主数据、核心接口、核心运行模式、核心商业利益绑定上构造一定紧密度的生态也许是一种可能,而泛化的生态只是阶段性产物或者说弱连接的一种存在。

179

179

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言